Содержание

Какие документы при покупке дачи нужно проверять? Оформление недвижимости. Статьи о недвижимости, строительстве и ремонте. СИБДОМ

Покупка дачи отличается от приобретения городской квартиры тем, что в этом случае нужно учесть гораздо больше факторов. Покупателя должно интересовать не только состояние дачи и законность прав на нее продавца, но и назначение участка, наличие у него границ и отсутствие ограничений.

В комплект документов, которые владелец дачи обязан предоставить на сделку, входят документы на земельный участок, дом и хозяйственные постройки, а также документы, подтверждающие личность продавца. Начинать проверку специалисты советуют всегда с документов на землю.

Какие документы нужны для покупки земельного участка?

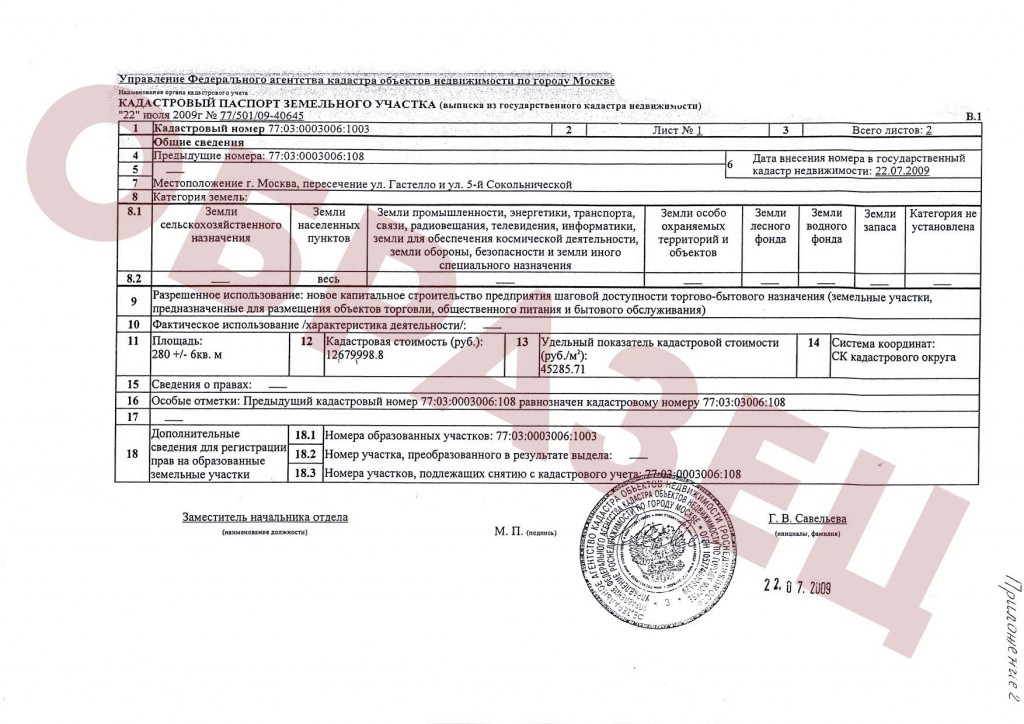

Единственным документом, подтверждающим права продавца на земельный участок, на сегодняшний день является выписка из ЕГРН. У некоторых владельцев дач до сих пор могут сохраниться свидетельства о собственности старого образца. Однако для проведения сделки нужно попросить их подготовить выписку из ЕГРН. Именно в ней содержится актуальная информация о том, кто является владельцем дачи.

Именно в ней содержится актуальная информация о том, кто является владельцем дачи.

Что можно узнать из выписки из ЕГРН?

Наличие на участке обременений. Если на участок наложен арест из-за того, что у собственника есть долги, это также можно будет узнать из выписки из ЕГРН. Продавец мог получить в банке кредит под залог земли, тогда до полного погашения долга он не имеет права распоряжаться этой недвижимостью.

Назначение земли и ее разрешенное использование. В выписке содержится информация о том, какие объекты собственник имеет право разместить на участке. В предоставленном продавцом документе должно быть сказано, что участок предназначен для садоводства, индивидуального жилищного строительства (ИЖС) или ведения личного подсобного хозяйства. На участках с таким назначением разрешено построить жилой дом. На садовом участке может быть построен как жилой дом, так и садовый (предназначенный для временного проживания).

Есть ли у участка границы. Покупатель должен настаивать на том, чтобы к моменту продажи дачи было проведено межевание участка. Специалисты советуют приобретать только участки, границы которых определены. В этом случае можно быть уверенным, что площадь участка именно такая, как заявляет владелец, и границы дачи нигде не пересекаются с землей соседей.

Покупатель должен настаивать на том, чтобы к моменту продажи дачи было проведено межевание участка. Специалисты советуют приобретать только участки, границы которых определены. В этом случае можно быть уверенным, что площадь участка именно такая, как заявляет владелец, и границы дачи нигде не пересекаются с землей соседей.

Инструкция: Как провести межевание земельного участка?

Проверить, проводилось межевание или нет, можно, запросив выписку из ЕГРН, или, зная кадастровый номер земельного участка, найти его на публичной кадастровой карте Росреестра. Если границ у участка нет, на карте появится отметка «Без установленных границ».

Рекомендуется перед покупкой дачи пригласить для консультации кадастрового инженера, даже если межевание проведено. Это позволит убедиться, что границы участка, указанные в документах, соответствуют действительности.

Отсутствие ограничений на использование участка. Узнать, не попадает ли участок полностью или частично в зону с особыми условиями использования территорий (ЗОУИТ), также можно из выписки из ЕГРН. Поэтому специалисты обязательно советуют заказывать расширенную выписку из ЕГРН, в которой содержится эта информация.

Поэтому специалисты обязательно советуют заказывать расширенную выписку из ЕГРН, в которой содержится эта информация.

Инструкция: Как получить выписку из ЕГРН?

Ограничения в использовании земельного участка зависят от вида зоны (приаэродромная территория, зоны подтопления, водоохранная зона, санитарно-защитная зона, придорожные полосы автомобильных дорог, охранная зона трубопроводов). К примеру, если участок входит в границы охранной зоны объектов электросетевого хозяйства, на нем запрещается строительство, капитальный ремонт, реконструкция или снос зданий без письменного согласия сетевых организаций.

Какие конкретные ограничения в использовании земельных участков накладывает нахождение участка в пределах определенной зоны, установлено нормативными правовыми актами для каждой зоны. Например, ограничения в использовании земельных участков, попадающих в границы охранной зоны объектов электроэнергетики, регламентируются постановлениями правительства №160 от 24.02.2009 и №1033 от 18. 11.2013.

11.2013.

Ограничения в использовании земельного участка сохраняются и после его продажи. Поэтому информацию о расположении земельного участка в границах зоны с особыми условиями использования в обязательном порядке нужно указывать в договоре купли-продажи земельного участка.

Какие документы являются правоустанавливающими?

Кроме того, нужно проверить правоустанавливающие документы, которые есть у продавца. Это документы, на основании которых ему принадлежат дом и земельный участок:

- договор купли-продажи,

- договор приватизации,

- свидетельство о праве на наследство,

- договор дарения.

«Правоустанавливающие документы следует проверять на каждый объект отдельно, — советует руководитель юридической службы красноярской мастерской продажи недвижимости «Ремесленникъ» Вера Разумовская. — Однако надо понимать, что документы на участок не всегда будут совпадать с документами, которые у продавца есть на дом. Например, продавец мог купить земельный участок, в таком случае правоустанавливающим документом на землю является договор купли-продажи, а затем построить на нем дом, который он оформил в собственность в упрощенном порядке «по дачной амнистии». Тогда правоустанавливающим документом на дом будет декларация о строительстве. К моменту продажи дом должен быть уже оформлен в собственность».

Тогда правоустанавливающим документом на дом будет декларация о строительстве. К моменту продажи дом должен быть уже оформлен в собственность».

Как проводить проверку продавца?

Проверка продавца проходит в два этапа. Во-первых, нужно удостовериться, что продавец — действительно тот, за кого себя выдает. Во-вторых, убедиться, что на момент продажи дачи у него нет финансовых проблем, которые могут привести к признанию сделки недействительной в дальнейшем.

Где проверить документы продавца?

Проверить, действителен ли паспорт продавца, можно на сайте МВД. Для этого нужно ввести в строке поиска серию и номер документа.

«Отметка о том, что паспорт недействителен, не обязательно означает, что перед вами мошенник. Продавец мог просто вовремя не поменять паспорт, когда ему исполнилось 45 лет, поэтому документ значится как недействительный», — объясняет Вера Разумовская.

Если собственника на сделке по доверенности представляет другое лицо, проверяется доверенность. Узнать, выдавалась доверенность или нет, действительна ли она на настоящий момент, можно в Единой информационной системе нотариата. Здесь в открытом доступе размещен сервис проверки доверенностей. Для того чтобы им воспользоваться, нужно знать дату получения доверенности, ее номер и имя нотариуса, который ее выдал.

Узнать, выдавалась доверенность или нет, действительна ли она на настоящий момент, можно в Единой информационной системе нотариата. Здесь в открытом доступе размещен сервис проверки доверенностей. Для того чтобы им воспользоваться, нужно знать дату получения доверенности, ее номер и имя нотариуса, который ее выдал.

«Когда из правоустанавливающих документов мы видим, что продавец получил дачу в результате возмездной сделки (купил или получил по договору мены), мы выясняем, есть ли у него супруга. Если на момент приобретения земли он состоял в браке, для проведения сделки потребуется заверенное нотариусом согласие супруги на продажу дачи. Если же продавец в браке не состоит, мы просим его написать об этом заявление, оно также будет приложено к пакету документов», — говорит Вера Разумовская.

Как узнать, есть ли у продавца долги?

Как и при приобретении городской квартиры, при покупке дачи проводится проверка продавца на возможное банкротство. В случае если продавец будет признан банкротом, все сделки, совершенные им в течение трех предыдущих лет, могут быть признаны недействительными в дальнейшем. На момент продажи дачи продавец не должен значиться в Едином федеральном реестре сведений о банкротстве среди тех, кто подал заявление о банкротстве.

На момент продажи дачи продавец не должен значиться в Едином федеральном реестре сведений о банкротстве среди тех, кто подал заявление о банкротстве.

Кроме того, следует проверить информацию о собственнике участка на сайте судебных приставов. У него не должно быть долгов, которые с него пытаются взыскать принудительно.

Какие документы на постройки нужно проверить при покупке дачи?

На расположенные на участке строения заказывается отдельная выписка из ЕГРН. Из нее можно понять, какие объекты зарегистрированы на дачной земле. Это может быть жилой дом и нежилые строения (гараж, баня, хозяйственные постройки).

Если на садовом участке расположен жилой дом, в котором возможна прописка, в комплект документов, которые необходимо запросить у собственника для проведения сделки, входит домовая книга. Из нее можно узнать, кто прописан в доме. Домовая книга представляет собой альбом формата А4.

Часто бывает, что домовая книга хранится не у самого собственника, а в администрации поселка. Тогда нужно получить из нее выписку. Из этого документа должно быть видно, что на момент продажи дома в нем не остается прописанных лиц. Если на участке стоит садовый дом, домовая книга для совершения сделки не нужна.

Тогда нужно получить из нее выписку. Из этого документа должно быть видно, что на момент продажи дома в нем не остается прописанных лиц. Если на участке стоит садовый дом, домовая книга для совершения сделки не нужна.

Дополнительно специалисты советуют запросить у продавца справки об отсутствии долгов за электроэнергию, членские взносы в СНТ или за вывоз мусора. Такую справку должен выдать председатель садового товарищества или сельсовет.

«Далеко не всегда к моменту выхода на рынок у собственника есть весь необходимый пакет документов. Чаще всего их приходится собирать во время подготовки к сделке, это приводит к увеличению сроков», — отмечает Вера Разумовская.

Все перечисленное – это только общий комплект документов, которые нужно запросить у продавца, готовясь к покупке дачи. В зависимости от ситуации могут потребоваться еще дополнительные документы. Например, если из документов следует, что среди собственников дома есть несовершеннолетние дети, на продажу потребуется еще согласие органов опеки.

© Использование материалов допускается, только при наличии активной ссылки на портал Sibdom.ru

пошаговая инструкция и необходимые документы

Приобретение дачного домика и участка – дело рискованное. Часто объектом сделки становится «кот в мешке»: вместо заветного отдыха на свежем воздухе покупателям достаются проблемы. Например, могут отсутствовать технические документы или строения в кооперативе – находиться под угрозой принудительного сноса. В этой статье мы расскажем как правильно выбрать и купить дачу, на что стоит обратить внимание в первую очередь.

Информация об СНТ

Лучшим временем для покупки дачи считается осень – цены традиционно снижаются, а на рынке появляется много интересных предложений. Выбор участка следует начать с определения наиболее важных критериев. Кто-то хочет иметь домик недалеко от города, другие мечтают о большом огороде и плодовых деревьях.

В любом случае перед покупкой дачу нужно тщательно осмотреть:

- Подъездные пути.

И опять же, осень – лучшее время, чтобы оценить их. Если покупаете дачу зимой или летом, дорога может быть накатана в этот момент, а в межсезонье превращаться в непролазную грязь.

И опять же, осень – лучшее время, чтобы оценить их. Если покупаете дачу зимой или летом, дорога может быть накатана в этот момент, а в межсезонье превращаться в непролазную грязь. - Состояние дома. Внимательно осмотрите строение снаружи и изнутри. Если нужно, возьмите с собой специалиста по недвижимости, который сможет заметить возможные проблемы. Риэлторы, например, специально приезжают на осмотр в дождливые дни, чтобы заметить, не протекает ли кровля.

- Отопление. Электрическое или газовое можно сразу проверить, а дровяную печку – хотя бы осмотреть на предмет целостности или попросить хозяев заранее ее затопить.

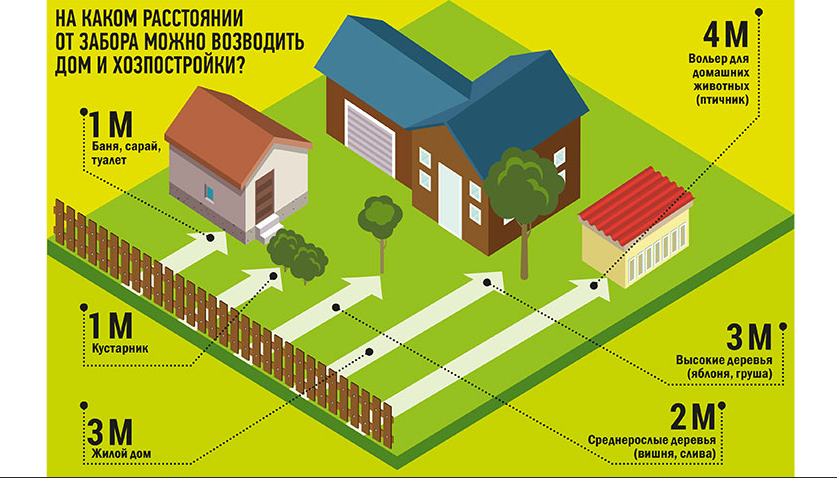

- Забор и надворные постройки. Посмотрите, в каком они состоянии и не выходят ли за границы участка.

- Состояние огорода и сада. Если вы осматриваете дачу в период дождей, сможете заметить, что влага застаивается на участке (это говорит о том, что грунтовые воды находятся слишком высоко). На такой земле сложно поставить септик, выкопать овощную яму, да и фундамент может подмывать.

- Есть ли электричество. Часто причиной низкой цены дачи является как раз отсутствие света. Этот момент стоит выяснить заранее.

- Вода. Есть ли собственная скважина или водоснабжение общее. Во втором случае нужно уточнить период подачи воды (обычно с мая по сентябрь).

- Возможность регистрации. Если участку присвоен адрес, на нем можно будет прописаться.

И опять же, осень – лучшее время, чтобы оценить их. Если покупаете дачу зимой или летом, дорога может быть накатана в этот момент, а в межсезонье превращаться в непролазную грязь.

И опять же, осень – лучшее время, чтобы оценить их. Если покупаете дачу зимой или летом, дорога может быть накатана в этот момент, а в межсезонье превращаться в непролазную грязь.

Если покупаете дорогой загородный дом, стоит заказать строительную экспертизу – иногда серьезные недостатки способны обнаружить только специалисты. Эксперты укажут на имеющиеся проблемы и посчитают цену их исправления. По результатам проверки можно будет попросить у продавца хорошую скидку.

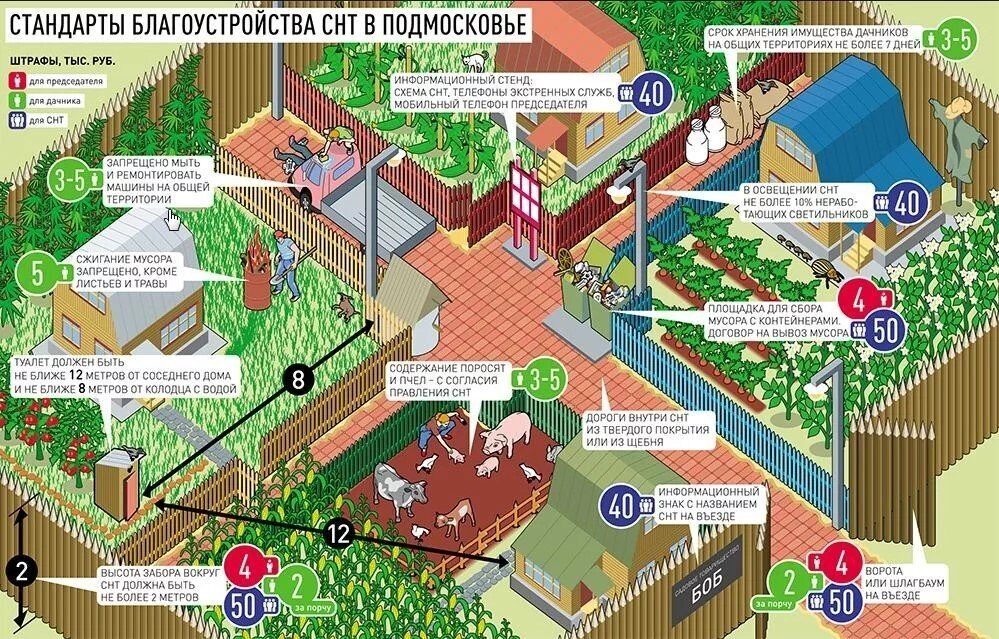

Нелишним будет изучить правила, которые действуют в СНТ. В частности, уточните, как подается вода, сумму ежегодных членских взносов, по каким тарифам придется платить за электроэнергию. Обязательно пообщайтесь с будущими соседями: так вы сможете узнать о порядках в кооперативе, есть ли шумные компании и бывают ли кражи на участках.

Документация продавца

Если вы не сильны в правовой сфере, нужно обратиться за помощью к специалисту – риэлтору или юристу. Важной частью сделки является проверка юридической чистоты недвижимости.

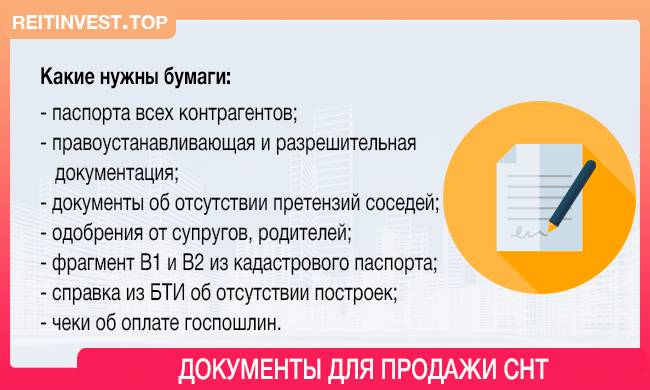

Какие документы нужно запросить у продавца при покупке дачи:

- Выписка ЕГРН. В ней указывается владелец участка и имеющиеся ограничения. Внимательно изучите документ, в первую очередь на предмет наличия залога, ареста, правопритязаний третьих лиц, особых условий использования земли (например, нахождение в охранной зоне нефте- или газопровода, ЛЭП и т. д.).

- Документы, на основании которых продавец владеет недвижимостью (договор купли, свидетельство о наследстве и пр.).

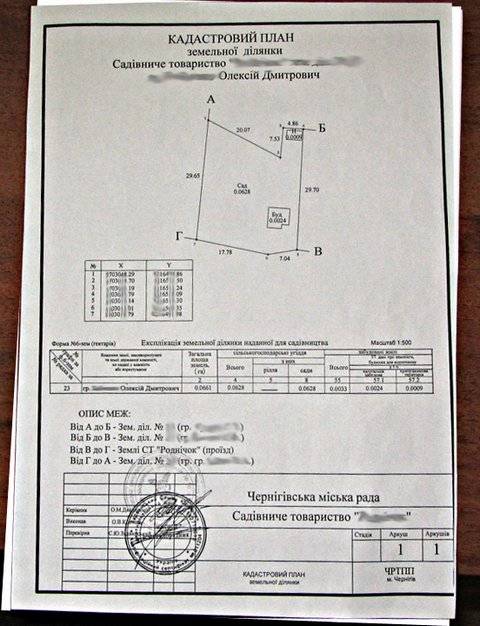

- Кадастровые паспорта на землю и дом (если он зарегистрирован). Обратите внимание на наличие границ участка (он должен быть размежеван), если их нет – сделку не зарегистрируют.

- Технический паспорт на строение (при наличии).

- Если недвижимость куплена в браке, должно быть нотариальное согласие супруга или он сам ставит подпись в договоре (при долевой собственности).

- Когда дача оформлена на ребенка, требуется разрешение органов опеки на продажу.

- Если продавец ведет себя странно или находится в преклонном возрасте, можно запросить справки из псих- и наркодиспансера. Это необходимо, чтобы снизить риски оспаривания купли-продажи.

- Квитанции об оплате электричества. Не забудьте сверить данные счетчика и в платежных документах. Если оплату принимает казначей или председатель кооператива, нужно встретиться с ними и убедиться в отсутствии долга.

Если у владельца на руках свидетельство о праве собственности старого образца, все равно запросите свежую выписку ЕГРН. Дело в том, что владение недвижимостью теперь фиксируется только в электронной форме (благодаря чему его легко проверить) – бумажный документ ничего не значит.

Заказать выписку можно онлайн, например, через портал «Госуслуги» или сайт Росреестра. Стоимость данной услуги можно уточнить по телефону горячей линии или непосредственно на электронном ресурсе.

Часто бывает, что право собственности на дачу возникло до 1998 года. В таком случае продавцу необходимо сначала внести сведения об участке в ЕГРН (подав заявление в МФЦ) и только после этого регистрировать сделку купли-продажи.

Нельзя соглашаться на покупку, если вам предлагают просто переоформить запись в «садовой книжке» кооператива, но при этом не проводить документы через Росреестр. Такая «сделка» не имеет юридической силы, и велика вероятность, что вы лишитесь и денег, и недвижимости. Лучше потерять время, но совершить покупку согласно букве закона.

Кроме того, необходимо выяснить реальные границы земельного надела. Часто собственники ставят заборы там, где им захочется, не сверяясь с кадастровыми метками. В результате возникают споры с товариществом садоводов и соседями.

Ваша задача – при осмотре на местности определить, где именно заканчивается данный участок. Сделать это можно при помощи виртуальной кадастровой карты: она бесплатная и позволяет в режиме реального времени сверить границы с данными со спутника. Для этого вам потребуется только номер объекта недвижимости по кадастру и приложение на телефоне.

Для этого вам потребуется только номер объекта недвижимости по кадастру и приложение на телефоне.

Еще один возможный подвох – предстоящее изъятие участков для нужд муниципалитета, например, под строительство скоростной магистрали или железнодорожной ветки. Если владельцы не согласны с предложенной компенсацией, как правило, они пытаются поскорее избавиться от дачи. Узнать о проекте можно, открыв в интернете генплан развития территории, но он не всегда информативен. Лучше по возможности «пробивать» такие сведения по каналам в администрации или пообщаться с соседями и председателем кооператива.

Оформление договора

Договор заключается в письменной форме, количество экземпляров соответствует числу участников сделки. Используется стандартная форма, бланк которой можно скачать в интернете. Но лучше обратиться к юристу, который составит документ, отвечающий требованиям законодательства.

Договор должен содержать следующие пункты:

- Данные продавца и покупателя: фамилия, имя, отчество, паспортные данные, адрес прописки. Если сделка проходит по доверенности, указываются ее полные реквизиты.

- Сведения об объекте недвижимости: адрес, номер участка (если есть), имеющиеся строения.

- Реальная цена, за которую продается дача. Иногда продавцы просят занизить стоимость в договоре, чтобы не платить налоги, но соглашаться на это не стоит. Дело в том, что если сделку не зарегистрируют или она будет аннулирована, вам вернут только сумму по договору.

- Порядок передачи денег (на банковский счет, наличными) и сроки.

- Отсутствие правопритязаний со стороны третьих лиц (например, супругов или наследников).

- Когда передаются ключи от дачного домика.

- Подписи сторон и дата.

Нужно дополнительно составить акт приема-передачи или включить в договор пункт о том, что дача принята в момент подписания. Но первый вариант предпочтительнее – важно удостовериться, что недвижимость находится в том же состоянии, что и при первом осмотре.

Большой фактор риска – продажа загородного дома по доверенности. Необходимо лично пообщаться с владельцем имущества и убедиться в его желании совершить сделку. Не забудьте спросить, почему он не может продать участок сам. Если преград для этого нет, требуйте его личного присутствия. Также желательно проверить подлинность доверенности, посетив выдавшего ее нотариуса.

Не внушают доверия объекты недвижимости, продаваемые по цене значительно ниже рыночной. Если причина продажи в переезде или в том, что срочно нужны деньги, владелец может снизить стоимость на 5-10%. Такое расхождение считается нормальным, но если оно больше – скорее всего, есть какой-то подвох.

Сопровождение сделок с недвижимостью

Подробнее

200-60-91

Проведение сделки

Оформление купли-продажи дачи происходит исключительно в Росреестре. Запись в «садовой книжке» товарищества не может его заменить. Как правильно провести сделку:

- Подберите дачный участок, отвечающий вашим требованиям.

- Закажите проверку правовой чистоты объекта в агентстве недвижимости или у юриста. Для этого попросите у продавца копии паспортов всех собственников и документов на дачу.

- Затем составьте договор купли и подпишите его (это должны сделать все владельцы дачного участка). Одновременно происходит оплата – деньги можно передать наличными или перевести на банковский счет. В первом случае продавец оформляет расписку или в конце договора от руки пишет, что получил указанную сумму. Во втором – подтверждением оплаты служит платежное поручение (попросите кассира указать, что средства перечислены по данному договору).

- Если предусмотрен акт приема-передачи, его тоже нужно подписать. Для этого следует снова приехать на участок и все повторно осмотреть.

- Подписанный договор сдается на регистрацию. Самый простой способ – сделать это через МФЦ. Специалист в центре проверит полноту пакета документов и выдаст расписку, где указывается дата получения готовых бумаг.

- После назначенного числа нужно вновь прийти в МФЦ и забрать документы (выписка ЕГРН на ваше имя и зарегистрированный договор).

Для этого попросите у продавца копии паспортов всех собственников и документов на дачу.

Для этого попросите у продавца копии паспортов всех собственников и документов на дачу.

Если вы оформляете ипотеку на приобретение дачи, необходимо сначала согласовать недвижимость с банком. Его специалисты проведут собственную проверку, а потом примут решение, возможна ли покупка в кредит. Кредитный договор подписывается одновременно с договором купли, они оба сдаются на регистрацию в Росреестр (если дача отходит в залог банку). Затем залоговое имущество страхуется на протяжении всего срока выплаты ипотеки.

Но помните, что банковская проверка не может заменить правовую оценку сделки. Кредитор оценивает только собственные риски (например, потери права собственности), до остальных проблем ему дела нет. К тому же, часто такое согласование носит формальный характер.

Если подойти к покупке дачи должным образом, получится снизить риски насколько это возможно. Но учитывая, что сделка имеет множество «подводных камней», лучше выбирать участок и оформлять документы с помощью специалиста по недвижимости.

Покупка дома для отдыха | Bankrate

Покупка второго дома — большой шаг, но с личным и финансовым вознаграждением. Пожалуй, самое очевидное — это место для отдыха. Владение загородным домом лучше, чем пребывание в крошечном гостиничном номере, избавляет от хлопот, связанных с бронированием, или беспокойства о стоимости аренды и ценах в ресторане каждый раз, когда вы хотите отправиться в путешествие.

Пожалуй, самое очевидное — это место для отдыха. Владение загородным домом лучше, чем пребывание в крошечном гостиничном номере, избавляет от хлопот, связанных с бронированием, или беспокойства о стоимости аренды и ценах в ресторане каждый раз, когда вы хотите отправиться в путешествие.

В долгосрочной перспективе загородный дом может обеспечить множество других финансовых преимуществ. Вы накапливаете богатство по мере роста стоимости дома, и если вы решите сдавать дом в аренду, когда не пользуетесь им, это также может обеспечить прибыльный поток пассивного дохода.

Независимо от того, планируете ли вы купить загородный дом сейчас или он все еще находится в вашем списке желаний на будущее, есть шаги, которые вы можете предпринять, чтобы сделать этот процесс более плавным.

Как купить дом для отдыха

Как и любая покупка дома, покупка в новом районе требует серьезного обдумывания и подготовки.

Шаг 1. Решите, как вы будете использовать загородный дом

Если у вас еще нет дома, вы можете использовать загородный дом в качестве основного места жительства. Вы можете претендовать на получение ипотечного кредита всего с 3 процентами, при условии, что цена покупки не превышает соответствующий лимит кредита в вашем регионе, и воспользоваться налоговыми льготами для домовладельцев.

Вы можете претендовать на получение ипотечного кредита всего с 3 процентами, при условии, что цена покупки не превышает соответствующий лимит кредита в вашем регионе, и воспользоваться налоговыми льготами для домовладельцев.

Вы также можете использовать эту недвижимость в качестве своего второго дома, но вам, скорее всего, потребуется как минимум 10-15 процентов для получения кредита. Тем не менее, вы получите те же налоговые льготы, как если бы дом был вашим основным местом жительства.

Загородный дом также можно использовать в качестве инвестиционной недвижимости, если вы планируете сдавать его в аренду, когда он не занят, чтобы покрыть ежемесячный платеж по ипотеке. Однако, если вы в основном используете его в качестве инвестиционной недвижимости (грубое практическое правило: вы будете жить в нем менее 14 дней в году), вы будете платить больше в виде процентов по кредиту, а первоначальный взнос будет намного больше. выше.

Шаг 2. Определите, что вы можете себе позволить

Прежде чем вы сможете купить второй дом, важно понять, с какими расходами вы можете столкнуться.

Если есть ипотека, то есть расходы на основную сумму, проценты, налоги и страховку (PITI). Помимо ежемесячного платежа по ипотеке, существуют и другие расходы, связанные с владением недвижимостью для отпуска, независимо от того, финансируете ли вы их самостоятельно или за счет дохода от аренды. Эти расходы обычно включают:

- Техническое обслуживание и ремонт

- Менеджмент и вакансии (при аренде)

- Мебель и предметы домашнего обихода

Чтобы компенсировать расходы, владельцы недвижимости для отдыха могут рассмотреть возможность краткосрочной аренды на ночь через такие платформы, как Airbnb, FlipKey или HomeToGo, а также сезонную аренду через местного брокера по недвижимости.

По данным IRS: «Если вы сдаете жилое помещение другим лицам, которое вы также используете в качестве места жительства, могут применяться ограничения на арендные расходы, которые вы можете вычесть. Считается, что вы используете жилое помещение в качестве места жительства, если вы используете его в личных целях в течение налогового года более чем на большее из следующих значений: 1. 14 дней или 2. 10% от общего числа дней, когда вы сдаете его в аренду другим лицам по справедливая стоимость аренды».

14 дней или 2. 10% от общего числа дней, когда вы сдаете его в аренду другим лицам по справедливая стоимость аренды».

Однако сама природа второго дома может означать и другие расходы. Например, если вы находитесь в 150 милях от собственности, кто будет за ней присматривать? Кто будет проверять имущество в случае шторма? Будет ли кто-нибудь регулярно заходить, чтобы проверить на предмет кражи или вандализма?

Если вы думаете о покупке недвижимости на берегу моря или в лесной зоне, перед покупкой узнайте о наличии и стоимости страховки. Вы не можете получить или сохранить ипотечный кредит без обязательного страхового покрытия, поэтому убедитесь, что он доступен и по доступной цене.

Шаг 3: Найдите местного кредитора

Лучше всего искать ипотечного кредитора, который специализируется на вторых домах в районе, где находится недвижимость. Кредитор будет иметь готовые источники финансирования и понимать необходимые правила и особенности области, в которой вы покупаете.

То, как вы финансируете, например, зависит от того, где находится ваша недвижимость для отдыха. Для кредиторов второй дом несет больший риск, чем основное место жительства — в случае экономического спада заемщики, скорее всего, отдадут приоритет платежам по своему основному месту жительства. Чтобы компенсировать этот риск, покупка второго дома обычно требует больших денег авансом и финансовых возможностей, чтобы позволить себе два дома; если вы занимаете, кредиты приходят с более высокими процентными ставками.

Ситуация усложняется, если недвижимость сдается в аренду. Как только арендная плата становится понятной, кредиторы задаются вопросом, финансируют ли они второй дом или инвестиционную недвижимость. Разница важна, потому что легче претендовать на финансирование второго дома, чем на кредит на инвестиционную недвижимость.

Еще один осложняющий фактор возникает, когда имущество покупают совместно не связанные между собой лица — кредитор хочет быть уверенным, что имущество не обесценится из-за дрязг между собственниками. Наилучший подход — заключить соглашение в письменной форме, составленное адвокатом, в котором показано, как собственность будет принадлежать и управляться.

Наилучший подход — заключить соглашение в письменной форме, составленное адвокатом, в котором показано, как собственность будет принадлежать и управляться.

Список сложностей можно продолжать, но важным моментом является следующее: опытный кредитор со знанием местных условий станет вашим лучшим помощником при покупке дома для отдыха.

Шаг 4: Решите, как финансировать свой загородный дом

Как только вы найдете кредитора, рассмотрите варианты финансирования. Возможно, вы рассматриваете возможность уплаты первоначального взноса за счет сбережений, рефинансирования наличными из вашего основного места жительства или кредитной линии под залог дома (HELOC). Ваши собственные средства часто являются лучшим вариантом, потому что вы не будете влезать в дополнительный долг.

В то время как кредиторы могут быть либеральными при финансировании основного места жительства, дома для отдыха отличаются. Кредиты FHA и VA отсутствуют — они предназначены только для основного места жительства — но доступно обычное финансирование.

Freddie Mac, один из крупнейших покупателей обычных кредитов, определяет второй дом как:

- Он должен быть занят заемщиком в течение некоторой части года.

- Это должен быть одноквартирный дом.

- Заемщик должен иметь исключительный контроль над имуществом.

- Это не может быть таймшер.

- Должен быть пригоден для круглогодичного проживания.

- Собственность не может быть предметом каких-либо соглашений, которые дают управляющей фирме контроль над использованием собственности.

- Доход от аренды не может использоваться для квалификации заемщика.

Шаг 5. Проверьте требования к кредиту на жилье для отдыха

Даже если ваш дом для отдыха будет в основном домом, а не инвестиционной собственностью, его финансирование часто будет немного более строгим, чем для основного дома.

- Отношение долга к доходу — Для основного места жительства заемщики иногда могут финансировать с 50-процентным отношением долга к доходу, или DTI. Для недвижимости для отдыха DTI может составлять до 45 процентов.

- Кредитный рейтинг . Обычно вам потребуется более высокий кредитный рейтинг, чтобы претендовать на второй дом, чем на основное место жительства. Отчасти это связано с тем, что вы находитесь в сфере обычных кредитов, а не кредитов FHA с их низким порогом 500. Кредитный рейтинг не менее 640 более типичен для обычных кредитов; для загородного дома цифра 680 минимум.

- Первоначальный взнос . Как правило, вы можете купить основное место жительства всего с 3-процентным первоначальным взносом. С загородным домом вам понадобится не менее 10 процентов.

- Резервы — В некоторых случаях вы можете купить основное место жительства практически без резервов. Для загородного дома вам, вероятно, потребуются резервы, равные двум-шести ежемесячным платежам по ипотеке.

Для недвижимости для отдыха DTI может составлять до 45 процентов.

Для недвижимости для отдыха DTI может составлять до 45 процентов. Обязательно ознакомьтесь с требованиями к ипотечному кредитованию загородного дома у разных кредиторов, поскольку они могут различаться.

Шаг 6: Сравните ставки по ипотечным кредитам на загородные дома

Ставки по ипотечным кредитам на загородные дома обычно выше, чем на финансирование основного места жительства — от 0,5% до 1% дополнительно. Обязательно поищите, чтобы найти лучшие ставки и условия ипотечного кредита на второй дом.

Шаг 7. Работа с местным риелтором

Покупка недвижимости в новом районе — или даже в том, где вы отдыхали много лет — требует профессионального руководства, поэтому обязательно работайте с опытным местным специалистом по недвижимости. Они будут знать не только, какие свойства доступны, но и почему вы можете предпочесть одно другому, а также любые местные правила или ограничения.

Итоги при покупке дома для отдыха

Если вы планируете купить дом для отдыха, подумайте о том, как вы будете его использовать, как часто и будете ли вы вообще сдавать его в аренду. Один из лучших способов начать работу — это жить в краткосрочной аренде в этом районе. Посмотрите, действительно ли вам нравится это место. Учитывайте расстояния и условия движения, магазины и рестораны, а также доступность медицинского обслуживания и (если применимо) школ или детских садов. Каковы плюсы и минусы? Поговорите с местными брокерами по недвижимости и посетите дни открытых дверей.

Посмотрите, действительно ли вам нравится это место. Учитывайте расстояния и условия движения, магазины и рестораны, а также доступность медицинского обслуживания и (если применимо) школ или детских садов. Каковы плюсы и минусы? Поговорите с местными брокерами по недвижимости и посетите дни открытых дверей.

Имейте в виду, что получение финансирования для покупки может потребовать от вас большего послужного списка в фунтах стерлингов и соответствия более строгим требованиям, чем при первой ипотеке. В конце концов, у вас уже есть большое обязательство — ваш нынешний дом — на вашей тарелке, и кредиторы учтут это. Конечно, мы надеемся, что у вас есть отличная история погашения, которая может добавить в вашу пользу.

Чем больше вы знаете, тем больше у вас шансов получить загородный дом своей мечты.

Часто задаваемые вопросы о покупке дома для отдыха

Дом для отдыха может быть ценным активом, который позволит вам со временем накопить богатство и даже может обеспечить пассивный поток дохода, если вы решите использовать его для сдачи в аренду.

Но убедитесь, что ваш бюджет может позволить себе сначала оплатить ипотечный кредит, а также дополнительные расходы на содержание.Вам понадобится по крайней мере достаточно денег, чтобы покрыть первоначальный взнос, который может составлять от 3 до 20 процентов. Также важно иметь запас наличности в течение нескольких месяцев, чтобы покрыть расходы, связанные с вашим загородным домом, если вы неожиданно потеряете доход.

В зависимости от того, как вы используете свой загородный дом, он может быть очень похож на второй дом в глазах IRS. Вторым домом считается дом, который вы содержите в дополнение к вашему основному месту жительства, который вы занимаете более 14 дней в году или количество времени, эквивалентное 10 процентам дней, когда вы его сдаете в аренду.

Если вы используете загородный дом аналогичным образом, занимая его более 14 дней в году или 10% дней, когда вы сдаете его в аренду, он также считается вторым домом.

Но убедитесь, что ваш бюджет может позволить себе сначала оплатить ипотечный кредит, а также дополнительные расходы на содержание.

Но убедитесь, что ваш бюджет может позволить себе сначала оплатить ипотечный кредит, а также дополнительные расходы на содержание. Если вы используете загородный дом аналогичным образом, занимая его более 14 дней в году или 10% дней, когда вы сдаете его в аренду, он также считается вторым домом.

Если вы используете загородный дом аналогичным образом, занимая его более 14 дней в году или 10% дней, когда вы сдаете его в аренду, он также считается вторым домом.Покупка дома для отдыха: практическое руководство

Вы мечтаете провести отпуск в уютном пляжном домике или деревенской горной хижине, которую вы можете назвать своей?

Если вы устали от поездок, проведенных в тесных гостиничных номерах, и от необходимости обходиться без многих удобств собственного дома во время отпуска, возможно, пришло время воплотить эту мечту в реальность.

Подумываете о покупке дома для отдыха? Вот все, что вам нужно знать.

Что такое второй дом?

Что касается ипотеки, недвижимость классифицируется по одной из трех категорий: основное место жительства, второй дом или инвестиционная недвижимость.

Как правило, загородные дома относятся к категории «второй дом». Второй дом — это место жительства, которое занимает владелец в течение части года.

Чтобы считаться вторым домом, ваша недвижимость для отдыха:

- Должна быть занята владельцем в течение части года

- Должен быть доступен и пригоден для круглогодичного проживания

- Должен быть одноквартирным домом

- Не может быть предметом каких-либо соглашений об аренде, таймшере или управлении имуществом

У разных кредиторов могут быть свои дополнительные требования и ограничения. Обязательно обсудите свои ожидания и намерения относительно собственности с вашим кредитором в начале процесса.

Что означает статус второго дома для сдачи в аренду дома для отдыха

Проще говоря, второй дом предназначен для того, чтобы вы могли жить, пользоваться им и получать от этого удовольствие в течение неполного рабочего дня. Они не предназначены для сдачи в аренду.

Если вы заинтересованы в том, чтобы сдавать свою недвижимость в аренду большую часть времени и редко навещать ее, вам, вероятно, придется взять кредит на инвестиционную недвижимость. Они идут с немного более высокими ставками по ипотеке и более строгими требованиями. Однако с кредитом на инвестиционную недвижимость вы можете использовать часть своего прогнозируемого дохода от аренды, чтобы помочь претендовать на получение кредита. Вы не можете сделать это со вторым ипотечным кредитом.

Они идут с немного более высокими ставками по ипотеке и более строгими требованиями. Однако с кредитом на инвестиционную недвижимость вы можете использовать часть своего прогнозируемого дохода от аренды, чтобы помочь претендовать на получение кредита. Вы не можете сделать это со вторым ипотечным кредитом.

Вам может быть интересно, разрешено ли вам сдавать в краткосрочную, эпизодическую аренду недвижимость для отдыха, которая классифицируется как второй дом. С ростом популярности таких сайтов, как Airbnb.com, некоторые кредиторы в настоящее время предоставляют владельцам загородных домов больше свободы для получения дохода от аренды своей недвижимости при условии, что они занимают дом в течение части года. При этом, если вы заинтересованы в этом, обязательно сначала согласуйте это со своим кредитором.

В Rocket Mortgage ® недвижимость может считаться вторым домом, если она сдается в аренду не более 180 дней в календарном году. Вы также должны проживать в доме либо 14 дней, либо 10% дней, в течение которых недвижимость сдается в аренду, в зависимости от того, что больше.

Стоит ли покупать дом для отдыха?

Вы можете подумать: «Почему бы мне не загородный дом?» Наличие загородного дома может стать отличным вложением средств. Однако, как и во всем остальном, вам нужно потратить некоторое время, чтобы проанализировать свое финансовое положение и подумать о том, имеет ли смысл инвестировать во второй дом для вас.

Давайте обсудим некоторые преимущества и недостатки покупки недвижимости для отдыха.

Pros

Для тех, кто часто отдыхает, наличие дома вдали от дома означает, что у них есть личное пространство во время путешествия. Это поможет не только сэкономить на проживании, но и на других расходах. Например, использование кухни вместо того, чтобы каждый раз есть вне дома, снизит ваш бюджет на питание. Наличие собственного дома с большим пространством также может значительно облегчить путешествие для больших семей.

Если вы также хотите добавить активы в свой финансовый портфель, инвестирование в недвижимость путем покупки недвижимости для отдыха может стать хорошим началом. Независимо от того, можете ли вы сдавать недвижимость в аренду или нет, ваш загородный дом может помочь вам накопить богатство, а также собственный капитал за счет платежей по ипотеке. Таким образом, если вы можете позволить себе первоначальные инвестиции, такая покупка может означать хорошие новости для ваших финансов в долгосрочной перспективе.

Независимо от того, можете ли вы сдавать недвижимость в аренду или нет, ваш загородный дом может помочь вам накопить богатство, а также собственный капитал за счет платежей по ипотеке. Таким образом, если вы можете позволить себе первоначальные инвестиции, такая покупка может означать хорошие новости для ваших финансов в долгосрочной перспективе.

Минусы

Хотя вы якобы сэкономите деньги на жилье, когда отправитесь в отпуск, вы берете новую ипотеку с ежемесячными платежами по ипотеке. Если вы все еще выплачиваете ипотеку за свой основной дом, вам придется беспокоиться о двух ежемесячных платежах.

Если вы можете сдавать свой загородный дом в аренду на какое-то время, это означает, что вы должны действовать как арендодатель, что может занять много времени и денег.

Кроме того, хотя загородный дом может быть ценным активом, как и любая инвестиция, нет никакой гарантии, что он вырастет в цене. Если вы подходите к этому процессу со знаком доллара в глазах, вам, вероятно, следует замедлиться и потратить некоторое время на расчет ожидаемой прибыли (или убытка) от дома.

Каждый раз, когда вы берете новый долг, вам нужно действовать осторожно. Хотя ипотечный долг может представлять собой инвестиции в создание богатства, он может быстро стать бременем, если вы окажетесь в тяжелом финансовом положении.

Как купить дом для отдыха: основные этапы процесса покупки

Теперь давайте рассмотрим, как выглядит процесс покупки дома для отдыха и чего вам следует ожидать.

Определение того, можете ли вы себе это позволить

Во-первых, вам необходимо решить, является ли покупка загородного дома реалистичной или ответственной финансовой целью в вашем нынешнем положении. Даже если вы можете сдавать его в аренду, владение вторым домом сопряжено с большими расходами, и доход от аренды может не полностью их покрыть. Вам нужно не только подумать, можете ли вы позволить себе ежемесячный платеж по ипотеке, но и готовы ли вы понести убытки от собственности, если решите сдать ее в аренду, но изо всех сил пытаетесь получить значительный доход.

Прежде чем брать на себя какие-либо серьезные обязательства, стоит обсудить свои планы с финансовым консультантом, имеющим опыт в этой области.

Право на получение ипотечного кредита на второй дом

После того, как вы проанализируете свои финансы и наметите, как будет выглядеть владение вторым домом, вам нужно убедиться, что вы соответствуете требованиям для ипотечного кредита на второй дом:

- Минимальный кредитный рейтинг: 620

- Минимальный первоначальный взнос: 10%

- Максимальное отношение долга к доходу (DTI): 50%

В зависимости от того, насколько силен ваш финансовый профиль, кредитор может запросить более 10% предоплаты. Если у вас возникли проблемы с поиском наличных, вы можете использовать капитал, который вы накопили в своем основном доме, чтобы снять наличные в качестве первоначального взноса.

Ваш кредитор, скорее всего, также попросит вас накопить резервы как минимум на 2 месяца. Резервы — это легкодоступные средства, которые вы могли бы использовать для покрытия платежей по ипотеке, если вы потеряли работу или по иным причинам не смогли получить доход для покрытия своих счетов. В зависимости от вашего кредитора и кредитной ситуации вас могут попросить накопить до 6 месяцев резервов.

В зависимости от вашего кредитора и кредитной ситуации вас могут попросить накопить до 6 месяцев резервов.

После того, как вы определили, что имеете право и можете взять второй ипотечный кредит, вы можете получить предварительное одобрение на ипотеку и начать поиск опытного агента по недвижимости в районе, в котором вы планируете купить недвижимость.

Поиск Дом для отпуска вашей мечты

«Место, место и еще раз место» — это важная и часто цитируемая поговорка в мире недвижимости, и очень важно купить дом для отдыха, который будет соответствовать вашим потребностям на долгие годы.

Ваш загородный дом должен находиться в районе, в котором вы уже проводили время, и который, как вы знаете, вы будете рады посетить снова (и снова). Вы также должны учитывать его расположение в выбранном вами районе и близость к каким-либо достопримечательностям, которые вы часто посещаете, например к пляжу, а также к другим удобствам, таким как продуктовые магазины.

Если вы планируете купить недвижимость для отпуска в районе, который находится далеко от вашего основного места жительства, заранее запланируйте расходы на поездку, поскольку вы, вероятно, захотите посетить дом хотя бы один раз, прежде чем согласитесь на покупку. это. Именно здесь поиск подходящего агента по недвижимости может иметь огромное значение. Хороший агент по недвижимости поможет вам найти нужный дом издалека, поэтому вам не придется постоянно ездить туда-сюда, чтобы посмотреть дома.

это. Именно здесь поиск подходящего агента по недвижимости может иметь огромное значение. Хороший агент по недвижимости поможет вам найти нужный дом издалека, поэтому вам не придется постоянно ездить туда-сюда, чтобы посмотреть дома.

Другие соображения при покупке дома для отдыха

Если вы подумываете о покупке загородного дома, вам необходимо учитывать все расходы, которые, вероятно, возникнут, а не только цену дома.

Потребности в техническом обслуживании и ремонте

Расходы на регулярное техническое обслуживание и ремонт часто удивляют новых домовладельцев, и ваш загородный дом не является исключением. Убедитесь, что вы готовы покрыть эти расходы.

Одним из правил является выделение 1% от покупной цены дома на техническое обслуживание. Хотя это может быть не идеальное измерение, оно может быть хорошим эмпирическим правилом для расчета того, сколько вы должны иметь в сбережениях. Вы также должны учитывать возраст и состояние дома; более старые дома, вероятно, будут более дорогими в обслуживании.

Страховка

Подсчитайте, сколько вы потратите на страховку, особенно если вы планируете покупать в районе, близком к воде или густом лесу. Эти места часто подвержены риску лесных пожаров, ураганов и наводнений, и вам может потребоваться приобрести дополнительные полисы, чтобы гарантировать, что вы застрахованы в случае разрушительного экологического события.

Налоги

Не забудьте учесть налоговые последствия покупки загородного дома.

Вторые дома имеют право на налоговый вычет процентов по ипотечным кредитам. Однако, если вы планируете арендовать дом, имейте в виду, что вы должны использовать дом более 14 дней или более 10% дней, когда вы обычно сдаете его в аренду, в зависимости от того, что больше. В противном случае вы не сможете претендовать на этот вычет.

Кроме того, если вы арендуете свой дом менее чем на 15 дней, вам не нужно сообщать о доходах в IRS. Если вы арендуете жилье на 15 дней и более, вам придется сообщить о доходах, но вы можете вычесть любые сопутствующие расходы. Всегда проверяйте у налогового специалиста, чтобы убедиться, что вы сообщаете и вычитаете правильные суммы.

Всегда проверяйте у налогового специалиста, чтобы убедиться, что вы сообщаете и вычитаете правильные суммы.

Имейте в виду, что это правила IRS, связанные с налоговым аспектом владения и аренды второго дома. Ваш кредитор также будет иметь свои собственные правила, касающиеся аренды и дохода от аренды, которые вам также необходимо знать.

Покупка дома для отдыха с друзьями

Если вы не можете позволить себе купить дом для отдыха самостоятельно, вы можете попросить друзей или родственников стать совладельцами недвижимости, расходы на которую вы все разделите, и по очереди пользуйтесь.

Хотя это и не редкость, но не рекомендуется.

Совместное использование дома несколькими людьми требует тесного сотрудничества и компромиссов — не только при первом прохождении процесса покупки, но и в долгосрочной перспективе. Что происходит, когда кто-то не может оплатить свою долю ипотеки? Все остальные в порядке с прикрытием для них? Что делать, если лицо, ответственное за осуществление платежей, опаздывает на один месяц? Это влияет на репутацию каждого.