Содержание

На что нужно обратить внимание при покупке частного дома: советы эксперта — Недвижимость

Пандемия, которая вызвала небывалый спрос на загородное жилье, кажется, отступила. Тем не менее многие люди всё равно хотят жить в своем частном доме, интерес к загородной недвижимости сохраняется.

Но такое приобретение — дело серьезное и хлопотное. Вместе с нашим экспертом по недвижимости Феликсом Альбертом выясняем, на что нужно обратить особое внимание при покупке частного дома.

О чем стоит подумать перед покупкой частного дома

Если вы задумались о покупке частного дома, в первую очередь, надо обязательно проанализировать ваши потребности: надо ли вам ездить каждый день на работу или у вас есть возможность работать хотя бы пару дней в неделю дистанционно, в какие учебные заведения ходят ваши дети.

Не забудьте о планах на будущее и вспомните, как вы и ваши близкие хотели бы восполнять потраченную в заботах и делах энергию: в людской гуще и суете или перед горящим камином вдали от городского шума. Составьте таблицу по каждому члену семьи, напишите, кому и что больше подходит, и только тогда принимайте решение.

Составьте таблицу по каждому члену семьи, напишите, кому и что больше подходит, и только тогда принимайте решение.

Феликс Альберт, эксперт по недвижимости

Если вы решили, что частный дом — именно то, что вам нужно и нашли подходящие варианты, подготовьтесь к просмотру понравившихся домов. Особое внимание нужно уделить трем важным аспектам: территориальным, техническим и юридическим.

Оцениваем локацию

Запишите все места, куда вам надо ездить чаще, чем раз в неделю: работа, учебные заведения. Проверьте, сколько занимает дорога до них на личном и общественном транспорте, особенно в часы пик.

Узнайте, есть ли поблизости магазины, аптеки, больницы. Также нелишним будет поинтересоваться планами застройки и развития окружающей местности, что с экологической обстановкой, есть ли поблизости водоемы и леса.

Выясните, кто ваши ближайшие потенциальные соседи — знакомство с ними поможет вам перед покупкой узнать много интересного о самом доме, его прошлых владельцах и о жизни в той местности, где этот дом расположен.

Выбрать дом на Домклик

Проверяем техническое состояние дома

При проверке технического состояния дома и оценки качества строительства тщательно осматривайте и фиксируйте нюансы, задавайте вопросы, фотографируйте и записывайте все недостатки и дефекты.

✅ Состояние крыши. Выводы о состоянии крыши можно делать по чердаку. Если вы видите следы от подтеков, плесень или грибок, значит крыша протекает, и ремонт потребует значительных вложений.

✅ Наружные стены. Трещины на наружных стенах дома могут говорить о серьезных дефектах и дальнейших последствиях, например, о неправильной усадке дома. Даже если очевидных трещин нет, они могут прятаться за слоем свежей штукатурки.

✅ Перекрытия и полы. О качестве перекрытий вам расскажет потолок нижнего этажа. Если он прогибается — дело плохо. В будущем ситуация будет усугубляться, а замена перекрытий — дело хлопотное и дорогое. Пол должен быть ровным. Проверить это можно, взяв с собой на осмотр строительный уровень.

✅ Фундамент и подвал. Самостоятельно оценить качество фундамента не так-то просто. А ведь именно от него зависит прочность и надежность всего дома. Косвенным признаком качественного фундамента может служить отсутствие трещин на стенах дома. Более точную оценку вам смогут дать только специалисты. Осмотрите подвал — если заметили следы подтоплений, скорее всего была нарушена технология возведения фундамента. В таком случае в доме будет стоять постоянный запах сырости и плесени, а в дальнейшем можно ждать полного разрушения фундамента.

✅ Водоснабжение. Проверьте, нет ли на трубах подтеков или ржавчины и выясните, из какого источника в дом поступает вода. Если из колодца или скважины, возьмите немного воды для экспертизы. Если вода окажется плохого качества, готовьтесь потратиться на систему очистки.

✅ Канализация. Наберите большой объем воды, слейте ее и посмотрите, как быстро она уходит. Также осмотрите трубы — на них не должно быть подтеков, разводов и конденсата.

✅ Система отопления. Лучше всего проверять отопление в холода. Но даже если осмотр дома пришелся на теплый день, попросите включить котел отопления и через полчаса проверьте температуру в радиаторах во всех комнатах дома. Осмотрите сам котел — на нам не должно быть следов ржавчины, рядом — подтеков и луж.

✅ Электрическая система. Если в доме на время осмотра есть бытовая техника, попросите включить все приборы одновременно. Важно, чтобы сеть выдерживала нагрузку без перебоев.

✅ Вентиляция. Проверьте вентиляционные отверстия и убедитесь, что они не забиты.

На проверку понравившихся вариантов лучше повторно приехать с техническим специалистом для тщательной экспертизы. Это будет дешевле, чем последующий ремонт или продажа непригодного для жизни дома.

Также специалист может обнаружить неочевидные дефекты, указав на которые продавцу, вы сможете сэкономить деньги при покупке.

Проверяем документы на дом и землю

Если вас устраивает локация и нет проблем с техническими аспектами, время для третьего и не менее важного этапа — проверки документов и всех юридических нюансов.

Список документов для проверки достаточно большой и может меняться в зависимости от типа жилья и участка.

К основным документам относятся:

- свидетельство о государственной регистрации права собственности на земельный участок

- свидетельство о государственной регистрации права собственности на дом (если регистрация проводилась после 15 июля 2016 года, то выписка из ЕГРП)

- правоустанавливающие документы на дом и земельный участок (договор купли-продажи, свидетельство о праве на наследство, договор дарения и т.д.)

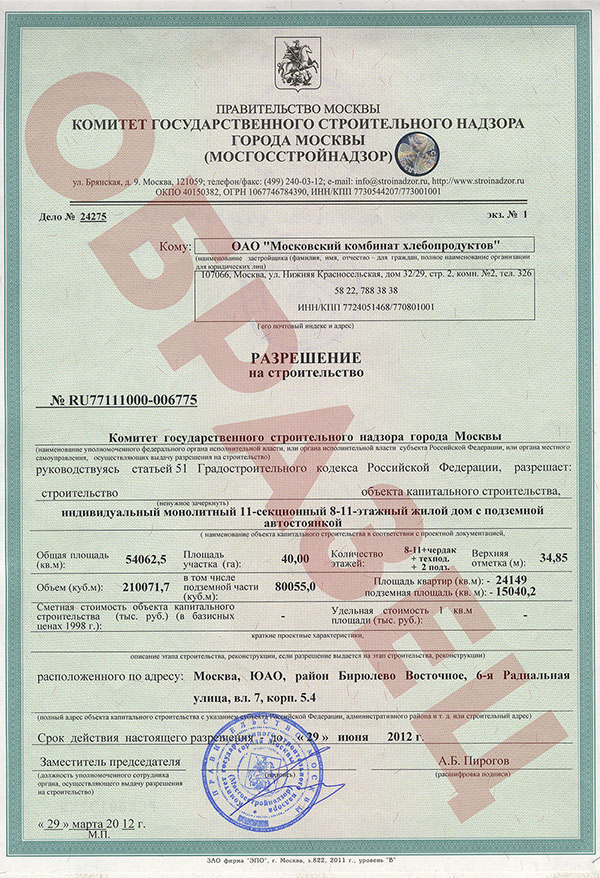

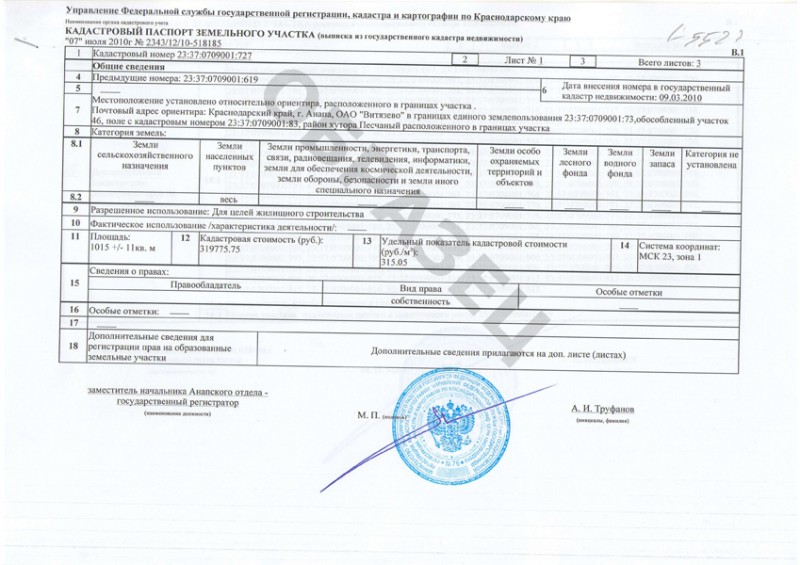

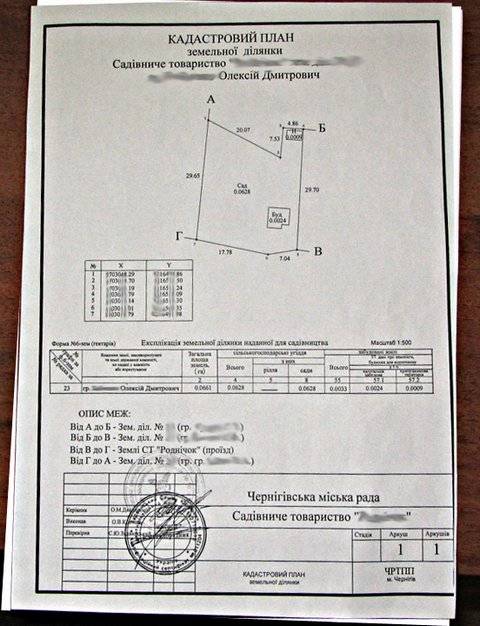

- кадастровый паспорт строения и земельного участка

- технический паспорт дома с поэтажным планом

- технический паспорт домовладения (документ, включающий в себя план земельного участка, описание расположенных на нем зданий и сооружений, их техническое состояние и оценочная стоимость, назначение земли)

- договора на подключение к коммуникациям (если они есть) и справки об отсутствии долгов по оплате за их использование

Также необходимо проверить статус земли населенного пункта, соответствие фактических и зарегистрированных границ и статус строений.

Проверить угрозу права собственности и юридическую историю жилья, оценить риски и защитить право собственности можно с помощью сервиса «Юридическая проверка» от Домклик

Какие нужны документы для покупки дома с земельным участком?

Юридическая консультация > Административное право > Оформление документов > Какие нужны документы для покупки дома с земельным участком?

Не все знают, но жилой дом и надел земли, прилагаемый к строению, продаются совместно. Новый владелец может распоряжаться пристройками, сараями, банями, бассейнами и беседками, возведенными прежними хозяевами. Поэтому, упоминая приобретаемый частный дом, новых хозяин часто оперирует понятием «домовладение».

Содержание:

- Важные документы

- Проверка документов

- На что обратить внимание при покупке дома с участком

Важные документы

Покупка дома с земельным участком — серьезное дело

Решившись на приобретение дома, вы должны будете получить земельный надел (юристы разделяют понятия дом и земля, для них это разные объекты). Нужно тщательно отнестись к проверке документов: факт отсутствия бумаги, не подтверждающий права владения землей, должен вызвать законные вопросы.

Нужно тщательно отнестись к проверке документов: факт отсутствия бумаги, не подтверждающий права владения землей, должен вызвать законные вопросы.

Оформив документы на дом, вы столкнетесь с трудностями по переоформлению земельного надела. Продавец должен собрать следующие документы:

- Правоудостоверяющие бумаги: свидетельство о регистрации права собственности, свидетельство приемной комиссии о введении объекта в эксплуатацию (если дом построен продавцом).

- Правоустанавливающие бумаги: свидетельство о праве собственности, документы, характеризующие характер перехода недвижимости к новому владельцу: свидетельство о праве наследования, договор продажи или дарения.

- Бывают случаи, когда приобретается недостроенный дом. В этом случае потребуется свидетельство о праве собственности на недостроенное строительство. Если объект не отмечен в БТИ, этот недочет может исправить нотариус, присутствующий при оформлении сделки по покупке недвижимости.

- Договор купли-продажи земельного надела.

- Документ, подтверждающий право собственности на землю.

- Технический паспорт жилого объекта.

- Кадастровый документ.

- Выписка из госреестра, подтверждающая отсутствие обременений.

- Выписка из домовой книги, учитывающая всех прописанных в доме.

- Справка, выдаваемая сотрудником налоговой службы, об отсутствии задолженностей по земельному и имущественному налогам.

- Выписки из ЖКХ, подтверждающие отсутствие задолженностей.

- Документ от супруга, в котором он дает согласие на продажу дома и обязуется вовремя выписаться из продаваемого жилья (заявление заверяет нотариус).

- В случае наличия у продавцов детей, необходимо получить разрешение органов опеки на продажу недвижимости.

- Если у хозяина есть совладельцы, имеющие право на покупку дома в первую очередь, они должны написать отказную.

- Жилье, находящееся в ипотеке, продается с разрешения заемщика.

- Паспорт на недвижимость.

Проверка документов

Не стоит лениться и узнать все тонкости коммунальных вопросов

Покупка недвижимости – процедура ответственная. От покупателей требуется повышенная бдительность: беглое изучение документов чревато серьезными последствиями. Родственники продавца могут найти огрехи в документах и, заручившись поддержкой юриста, оформить судебный иск против доверчивых покупателей. Поездки в суд и выматывающие разбирательства – неприятные процедуры.

От покупателей требуется повышенная бдительность: беглое изучение документов чревато серьезными последствиями. Родственники продавца могут найти огрехи в документах и, заручившись поддержкой юриста, оформить судебный иск против доверчивых покупателей. Поездки в суд и выматывающие разбирательства – неприятные процедуры.

Сначала нужно проанализировать данные свидетельства о госрегистрации права на покупаемый объект. В документе в обязательном порядке прописывается адрес, кадастровый номер и данные о владельце. Их нужно сличить с информацией, имеющейся в паспорте.

Не стоит совершать сделку с людьми, не имеющими кадастрового и технического паспорта. В 2014 году появился новый документ – технический план, но технический паспорт на помещения в старых домах не утратил своей силы. Срок действия технических документов – 5 лет, поэтому важно уточнить дату выдачи документов.

Добросовестный продавец всегда предоставляет выписку из ЕГРП – это показательный документ, говорящий о юридическом статусе недвижимости. Не стоит добавлять себе проблем и покупать арестованную недвижимость или дом, находящийся в залоге. Это серьезный документ, отсутствие которого может иметь серьезные последствия.

Не стоит добавлять себе проблем и покупать арестованную недвижимость или дом, находящийся в залоге. Это серьезный документ, отсутствие которого может иметь серьезные последствия.

Стоит обеспокоиться качеством предоставления газа, воды, уточнить наличие коммунальных задолженностей. Не стоит лениться, лучше осуществить самостоятельную сверку заявленных показателей и цифр из квитанции.

На что обратить внимание при покупке дома с участком

Дом и участок — это разные объекты

Нужно понимать, что в юридическом понимании дом и участок – различные объекты, на которые должны иметься индивидуальные документы. Незаконен факт продажи дома и земельного надела на отдельных основаниях. Продавец обязан предоставить оба типа документов.

Важно, чтобы покупатель понимал: даже на недостроенный дом должно иметься свидетельство о регистрации, учитывающее особенности недостроенных объектов. Отсутствие указанного документа может иметь плачевные результаты: объект могут назвать самостроем и снести. При покупке недвижимости важно:

При покупке недвижимости важно:

- Проанализировать расположение построек – они должны находиться на территории покупаемого участка.

- Тип постройки должен совпадать с документальными данными.

- Реальные строения и объекты на плане должны совпадать.

- Размеры участка и данные кадастрового плана должны быть идентичны. Это соответствие поможет избежать проблем с соседями, ведь ситуации, когда данные кадастрового документа и реальное положения вещей разнятся, не исключение.

Важно проанализировать грамотность составления кадастрового паспорта. Он состоит из 4 страниц. Первая содержит следующие сведения: номер участка, стоимость, размер, сведения о продающей стороне. Вторая страница является планом объекта. На двух следующих страницах расписан подробный список, описывающий ограничения, налагаемые на будущего владельца земли. Если паспорт состоит из 2 страниц, значит ограничений по использованию участка нет.

Покупка частного строения – ответственная процедура. Новый хозяин получает дом, участок, надворные постройки. Обычно в договорах купли-продажи фигурируют крупные суммы, поэтому нужно тщательно изучить все документы, которыми владеет старый хозяин.

Новый хозяин получает дом, участок, надворные постройки. Обычно в договорах купли-продажи фигурируют крупные суммы, поэтому нужно тщательно изучить все документы, которыми владеет старый хозяин.

Какие документы нужно проверить при покупке дома и земельного участка? Уточнит видеосюжет:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Поделиться

ВКонтакте

Класс

Telegram

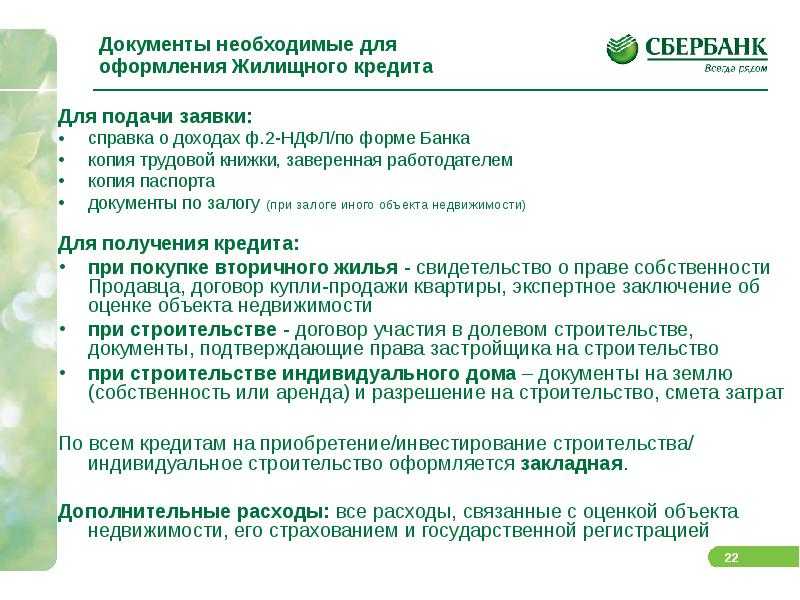

Какие документы мне нужны для покупки дома? (12 основных документов)

Процесс покупки дома вызывает стресс. Поиск идеальной недвижимости, переезд из текущего места жительства и получение кредита может быть сложной задачей.

Если вы решили выйти на рынок, поддержите себя и сведите к минимуму суматоху в последнюю минуту, потратив некоторое время на то, чтобы заранее собрать документы, необходимые для получения ипотечного кредита. Но какие документы нужны для покупки дома? Точные документы, необходимые для покупки дома, будут варьироваться в зависимости от нескольких факторов, включая вашего кредитора, сумму кредита и доход. Для начала мы составили этот список из 12 документов, необходимых для покупки дома.

Но какие документы нужны для покупки дома? Точные документы, необходимые для покупки дома, будут варьироваться в зависимости от нескольких факторов, включая вашего кредитора, сумму кредита и доход. Для начала мы составили этот список из 12 документов, необходимых для покупки дома.

1. Платежные квитанции

Кредиторы должны знать, что у вас есть стабильный доход, который позволит вам ежемесячно выплачивать ипотечный кредит. Банк, показывающий как минимум 30-дневный доход через платежные квитанции. Если у вас нет бумажных копий, обратитесь к представителю отдела кадров на вашем рабочем месте, чтобы получить цифровые корешки. Воспользуйтесь нашим калькулятором, чтобы узнать, какую ипотеку вы можете себе позволить.

2. Подтверждение занятости

Ваш кредитор, скорее всего, будет использовать ваши платежные квитанции в качестве подтверждения занятости. Но в некоторых случаях ваш кредитор может запросить письмо от вашего нынешнего работодателя, чтобы подтвердить дату вашего найма и статус занятости.

3. Контактная информация работодателя

Опять же, когда дело доходит до получения кредита, ключевым моментом является стабильный доход. Составьте список контактов, документируя ваши последние два года работы. Включите все названия и адреса компаний, а также имена и контактную информацию ваших бывших начальников или представителей отдела кадров.

4. Налоговые документы

Будьте готовы приложить налоговые декларации и формы W2 не менее чем за два года к вашим документам на покупку дома, которые дополнительно подтвердят вашу историю доходов. (Если вы еще этого не сделали, обязательно подпишите свои налоговые документы.) Долгосрочная история показывает вашу способность выплачивать ипотеку в течение всего срока кредита — часто 30 лет. Если ваш доход резко изменился из года в год, ваш кредитор может потребовать дополнительных объяснений или документации.

5. Выписки с банковских счетов

Кредиторы хотят получать информацию о приходе и уходе денег с вашего банковского счета. В большинстве случаев достаточно 30-60 дней транзакций.

В большинстве случаев достаточно 30-60 дней транзакций.

6. Деловые документы

Если вы работаете не по найму, работаете по контракту или иным образом ведете бизнес, ваш кредитор захочет увидеть налоговые декларации (опять же, подписанные), а также отчет о прибылях и убытках за текущий год. заявления.

7. Информация о долгах

Ваше право на получение ипотечного кредита частично зависит от отношения вашего долга к доходу. Ваши платежные квитанции и налоговые документы показывают ваш доход. Затем вам нужно будет показать все непогашенные кредиты, которые у вас есть, включая платежи за автомобиль, студенческие кредиты, дополнительные ипотечные кредиты или задолженность по кредитной карте. Соберите актуальные отчеты, которые показывают ваши остатки. Сделайте еще один шаг и соберите имена и адреса кредиторов, номера счетов, суммы ежемесячных платежей и непогашенные остатки по каждому счету.

8. Подтверждение права собственности

Если вы являетесь владельцем другой собственности или владели ею в прошлом, будьте готовы предоставить подтверждение права собственности или продажи.

9. История проживания

Составьте список ваших домашних адресов за последние два года вместе с именами домовладельцев и контактной информацией, если это применимо.

10. Свидетельство о дополнительном доходе

Если вы получаете выплаты по социальному страхованию или инвалидности, пенсионный доход, дивиденды или бонусы, вам необходимо их предъявить. Потенциальные покупатели жилья не обязаны раскрывать данные о выплате алиментов и алиментов; обсудите, уместно ли это с вашим кредитным специалистом.

11. Акции, облигации и сберегательные счета

Сумма ваших активов будет учитываться при определении вашей способности купить дом. Предоставьте отчеты, показывающие стоимость ваших компакт-дисков, пенсионных счетов, акций, облигаций или других ценных бумаг, включая любые деньги, которые вы будете использовать для первоначального взноса.

12. Источник задатка

После того, как вы сделаете предложение о собственности и предоставите задаток — депозит, хранящийся на условном депонировании, который показывает ваше намерение совершить покупку — вам нужно будет доказать источник этих денег. Если деньги поступили с вашего сберегательного счета, вам поможет PDF-файл с историей вашего банковского счета. Если вы получили деньги в подарок от члена семьи или иным образом, вам может потребоваться предоставить письмо, подтверждающее источник.

Если деньги поступили с вашего сберегательного счета, вам поможет PDF-файл с историей вашего банковского счета. Если вы получили деньги в подарок от члена семьи или иным образом, вам может потребоваться предоставить письмо, подтверждающее источник.

Защитите свои инвестиции

Оформление документов является важной частью процесса покупки жилья, а также обеспечение защиты вашего нового дома. Свяжитесь с агентом Farm Bureau, чтобы узнать больше о защите вашего нового дома с помощью страхования домовладельцев.

18 основных документов, необходимых для покупки дома

Для покупки дома требуется ошеломляющее количество документов. От копий налоговых деклараций до подтверждения доходов — у вас может голова закружиться, отслеживая все это.

К счастью, ваш агент, ипотечный кредитор и титульная компания будут собирать и контролировать большую часть документов.

Агент из Миннесоты Бекки О’Брайен, которая работает с частными домами на 67% больше, чем другие агенты в Мейпл-Гроув, объясняет, что, хотя вам, возможно, придется подписывать документы, «Хорошая новость заключается в том, что покупателям не нужно очень много документов, особенно после того, как они подпишут договор купли-продажи, а их дом находится под контрактом, потому что их агент возьмет на себя большую часть этого».

Но вам, возможно, все равно придется управлять документами кредитора, распечатывать платежную квитанцию или делать копии водительских прав. Хотя вам не нужно беспокоиться о подготовке многих форм из этой стопки размером с русский роман, вот 18 ключевых документов, о которых вам следует знать и которым следует уделить пристальное внимание.

Источник: (Шэрон Маккатчеон/Unsplash)

1. Подтверждение доходов и активов

Когда вы подаете заявку на предварительное одобрение ипотеки у кредитора, вам нужно будет предъявить ему подтверждение дохода. В зависимости от кредитора, они могут запросить следующие документы:

- Платежные квитанции или другие документы, подтверждающие занятость

- Банковские выписки

- Выписки по пенсионному счету

- Налоговые декларации

- Подарочные письма

- Форма 4506-T (эта форма дает вашему кредитору разрешение получить копию ваших налогов из IRS)

Все эти документы доказывают, что ваш доход соответствует заявленному, а также показывают источники вашего первоначального взноса.

2. Подтверждение занятости

Как вы планируете платить по ипотеке? И сколько можно платить каждый месяц? Кредитор хочет знать, что вы можете последовательно вносить свои платежи, и будет основывать сумму предварительного одобрения ипотеки на вашем ежемесячном доходе.

Кредиторы могут запросить квитанции об оплате, формы W-2 или 1099, а также кредитор может позвонить вашему работодателю, чтобы подтвердить занятость. Ожидайте, что они также повторно подтвердят занятость за несколько дней до закрытия ипотечного кредита.

3. Информация о долгах

Кредиторы также хотят знать, какой у вас уже есть долг. Это помогает им определить, можете ли вы произвести платежи по существующему долгу и выплатить ипотечный кредит.

Они могут потребовать расторжения брака с подтверждением супружеских или детских алиментов, которые вы должны, информацию о студенческих кредитах или кредитах на покупку автомобиля или документы о банкротстве.

4. Кредитный отчет

Кредитный отчет содержит информацию о ваших долгах, истории платежей и сборах. Кредитные бюро используют информацию из вашего кредитного отчета для выставления кредитного рейтинга — чем выше, тем лучше. Кредиторы тянут ваш кредитный отчет и баллы, чтобы оценить вашу способность погасить кредит.

Кредитные бюро используют информацию из вашего кредитного отчета для выставления кредитного рейтинга — чем выше, тем лучше. Кредиторы тянут ваш кредитный отчет и баллы, чтобы оценить вашу способность погасить кредит.

Вы не увидите этот документ самостоятельно, если не запросите копию.

Лучше сделать домашнее задание заранее, чтобы узнать, каковы будут ваши расходы на закрытие.

5. Письмо о предварительном одобрении

До сих пор вы только начинали работу с кредиторами, чтобы установить свой бюджет на покупку жилья. После того, как они подтвердят ваш доход и активы, долги и кредитный рейтинг, кредитор выдает письмо с предварительным одобрением, в котором указывается, сколько вы можете занять. Поскольку это письмо устанавливает ваш бюджет на покупку дома, большинство агентов ждут, пока вы не получите письмо с предварительным одобрением, прежде чем они начнут показывать вам дома.

Мэтт Лариси — лучший агент в Чикаго, который совершает на 41% больше продаж, чем средний агент в его районе. Он советует покупателям жилья получить предварительное одобрение, потому что часто покупатели меняют свой бюджет на покупку дома, как только они получают представление об общей стоимости кредита.

«Лучше сделать домашнее задание заранее, чтобы узнать, каковы будут ваши затраты на закрытие», — советует он. Например, он заставил покупателей снизить свой бюджет с 500 000 до 400 000 долларов, как только они увидели общую стоимость ипотеки.

Вы можете подумать: «Но я прошел предварительную квалификацию онлайн, а кредитор не запрашивал всю эту информацию!» Это связано с тем, что, хотя предварительное одобрение и предварительная квалификация иногда используются взаимозаменяемо, обычно это не одно и то же.

Когда вы проходите предварительную квалификацию, кредиторы запрашивают только приблизительный обзор вашей финансовой картины, включая ваш кредитный рейтинг, доход, долги и активы. Они принимают то, что вы вводите в онлайн-форму, за чистую монету и обычно не проверяют это — хотя вам придется предоставить доказательства, когда вы действительно подаете заявку на ипотеку или предварительное одобрение. Поскольку вы обычно можете ввести свою приблизительную информацию онлайн и получить письмо о предварительной квалификации всего за несколько минут, предварительная квалификация может дать вам приблизительное представление о том, сколько жилья вы можете себе позволить.

Они принимают то, что вы вводите в онлайн-форму, за чистую монету и обычно не проверяют это — хотя вам придется предоставить доказательства, когда вы действительно подаете заявку на ипотеку или предварительное одобрение. Поскольку вы обычно можете ввести свою приблизительную информацию онлайн и получить письмо о предварительной квалификации всего за несколько минут, предварительная квалификация может дать вам приблизительное представление о том, сколько жилья вы можете себе позволить.

Однако в письме с предварительным одобрением ваш кредитор обычно подтверждает, по крайней мере, или вашу кредитную или финансовую информацию. Они могут выполнить мягкое изъятие вашего кредита или завершить полное финансовое страхование и проверить ваши финансовые показатели (с такими доказательствами, как ваши формы W-2 и банковские выписки). Поскольку предварительное одобрение фактически проверяет некоторую информацию, письмо с предварительным одобрением имеет больший вес для продавцов и их агентов.

Делая шаг вперед по сравнению с традиционной предварительной квалификацией или предварительным одобрением, HomeLight Home Loans предлагает подписанное письмо о предварительном одобрении, которое включает в себя предварительную страховку для заемщиков. Вскоре после подачи заявки HomeLight Home Loans может точно сказать вам, на какую сумму дома вы имеете право, и, поскольку андеррайтинг уже выполнен, вы можете закрыть его быстрее.

Обратите внимание, что любое письмо с предварительным одобрением , а не считается обязательством по предоставлению кредита. Есть несколько сценариев, в которых ваша ипотека может провалиться, даже после получения полностью подписанного предварительного одобрения. Например, если вы возьмете на себя дополнительный долг в процессе кредитования или уволитесь с работы, кредитор может отказать в финансировании кредита.

Тем не менее, это ключевой документ на пути к покупке жилья.

6. Оценка кредита

Эта форма, которую ваш кредитор по закону обязан отправить вам в течение трех рабочих дней после получения вашего полного заявления на получение кредита, представляет собой краткую, но полную финансовую картину запрашиваемого кредита.

Считайте, что это шпаргалка, которая показывает вам все, на что вы соглашаетесь, если принимаете условия кредита, включая:

- Расчетная процентная ставка

- Ежемесячный платеж по ипотеке

- Предполагаемые расходы на налоги и страхование

- Предполагаемые затраты на закрытие

- Возможные штрафы (включая штрафы за досрочное погашение)

Оценка кредита не является показателем статуса вашего кредита. На момент отправки кредитор, возможно, не принял никаких решений об одобрении или отклонении вашей заявки на получение кредита.

Трехстраничный документ представляет собой просто снимок предлагаемых вами условий кредита, что особенно полезно, если вы подаете заявки на ипотеку нескольким кредиторам или для нескольких типов кредитов, чтобы вы могли сравнить и сопоставить кредиты, прежде чем решить, какой из них подходит Лучший.

Источник: (Towfiqu barbhuiya/Unsplash)

7.

Письмо-предложение (ваше любовное письмо продавцам)

Письмо-предложение (ваше любовное письмо продавцам)

Если вы находитесь на рынке продавца, ваш агент, возможно, призвал вас написать письмо-предложение. Это короткое «любовное письмо» продавцам объясняет, почему вы хотите купить недвижимость. На конкурентных рынках персонализация письма с предложением может склонить продавцов в вашу пользу.

В идеале, это письмо должно содержать немного личной информации о том, кто вы и почему вам нравится этот дом — это ваша лучшая попытка установить личную связь с продавцом.

«Держите его привлекательным и представительным, но не неприятным или напористым», — говорит Лариса. «Включите основные вещи, краткий обзор того, кто вы и почему это место идеально вам подходит».

Во время показов внимательно следите за любыми общими интересами, которые вы разделяете с продавцом, и упомяните их в письме с предложением. Будь то вы оба любители собак или вы обожаете их сад и обещаете ухаживать за ним, найдите способы наладить контакт.

Покупатели Лариси выиграли квартиру, потому что они учились в том же колледже, что и продавцы, или находились на том же жизненном этапе, что и продавцы, когда они покупали.

Письмо-предложение — это также ваша возможность объяснить любые детали вашего предложения — например, причину, по которой вы запрашиваете непредвиденные расходы, или почему они должны рассмотреть ваше предложение по цене ниже запрашиваемой.

8. Договор купли-продажи

Это документ, который при подписании покупателем и продавцом оформляет покупку и обязывает обе стороны соблюдать условия договора.

В договоре купли-продажи прописаны все финансовые подробности, в том числе:

- Идентификационные данные покупателя и продавца

- Описание и состояние недвижимости

- Покупная цена

- Все непредвиденные обстоятельства и условия

- Права и обязанности обеих сторон

- Все предметы, включенные в распродажу, включая бытовую технику

- Сумма задатка

- Заключительные расходы (с разбивкой по тому, кто за что платит)

- Дата закрытия

- Условия владения (другими словами, когда вы получите ключи от места)

- Подписи покупателя и продавца

Хотя на самом деле вы не будете участвовать в создании этого документа, он является сердцем вашей продажи дома. Соглашение о покупке жизненно важно для выполнения ваших обязанностей. По словам Лариси, правильное заполнение показывает продавцам, что вы и ваш агент находитесь на вершине сделки и не будете проблемой.

Соглашение о покупке жизненно важно для выполнения ваших обязанностей. По словам Лариси, правильное заполнение показывает продавцам, что вы и ваш агент находитесь на вершине сделки и не будете проблемой.

9. Раскрытие информации продавцом

Раскрытие информации продавцом требуется не во всех штатах.

Если их предоставляет продавец, внимательно прочитайте их. Документы раскрывают любые известные проблемы с домом, такие как протекающая крыша или вода в подвале. Они сообщают вам историю дома, приблизительный возраст любых приборов, включенных в продажу, и отправную точку для любого необходимого ремонта и обслуживания.

10. Чек на задаток

Если вы предложили задаток в рамках сделки, вам нужно будет получить кассовый чек (или заказать банковский перевод), чтобы перевести его на счет условного депонирования.

Источник: (Towfiqu barbhuiya/Unsplash)

11. Отчет об осмотре дома

Отчет об осмотре дома представляет собой подробный список состояния вашего нового дома, включая, но не ограничиваясь:

- Фундамент: трещины, осыпание или щели

- Внешний вид: сайдинг, желоба, водосточные трубы и планировка

- Сантехника

- Приборы, если они включены в продажу

- Крыша: ориентировочный возраст и состояние

- Сантехническая система

- Системы вентиляции и кондиционирования

- Электрическая и газовая система

Непредвиденные обстоятельства, связанные с инспекцией дома, являются одним из наиболее частых непредвиденных обстоятельств, прописанных в договорах купли-продажи. Если домашний инспектор обнаружит проблемы, вы можете договориться с продавцом об их устранении, получить кредит при закрытии — или вы можете отказаться от покупки, если дом требует слишком много работы, а у вас есть непредвиденные обстоятельства проверки.

Если домашний инспектор обнаружит проблемы, вы можете договориться с продавцом об их устранении, получить кредит при закрытии — или вы можете отказаться от покупки, если дом требует слишком много работы, а у вас есть непредвиденные обстоятельства проверки.

12. Оценка дома

В то время как отчет об осмотре фокусируется на состоянии вашего будущего дома, оценка дома определяет стоимость имущества на текущем рынке недвижимости. Кредитор обычно организует оценку, потому что этот документ жизненно важен для одобрения ипотеки.

Дом, который вы покупаете, служит залогом по кредиту. Если вы не внесли платежи по ипотечному кредиту, кредитор может конфисковать дом, чтобы возместить свои убытки. Из-за этого кредитор использует оценку, чтобы убедиться, что имущество действительно стоит того, что вы согласились заплатить.

Но и для покупателя большое значение имеет оценка. «Если будет меньше, покупателю придется либо уйти, либо раскошелиться», — объясняет Лариси. Это связано с тем, что банк не будет финансировать ипотечный кредит выше оценочной стоимости дома, поэтому низкая оценка означает, что кому-то придется идти на компромисс.

Это связано с тем, что банк не будет финансировать ипотечный кредит выше оценочной стоимости дома, поэтому низкая оценка означает, что кому-то придется идти на компромисс.

Если оценщик обнаружит, что стоимость недвижимости значительно меньше, чем цена вашего предложения, у вас есть несколько вариантов. Вы можете договориться с продавцом о более низкой цене, оплатить разницу наличными или уйти из дома. Лариса видит, что «у многих новых или более молодых покупателей нет разницы в средствах», и им, как правило, приходится отказываться от покупки.

13. Обзор названия

Отчет о праве собственности на дом — это документ, в котором указана информация, связанная с законным правом собственности на недвижимость.

Джен Стэггс — сертифицированный и лицензированный специалист в штате Индиана с 20-летним опытом работы в бизнесе. По ее словам, «поиск правового титула предназначен для защиты покупателей и продавцов, чтобы убедиться, что в отношении имущества нет залогов, судебных решений или чего-либо еще, и что оно действительно принадлежит лицу, которое продает имущество».

Поиск по названию просматривает общедоступные записи, чтобы убедиться, что продавец имеет законное право продать недвижимость. Он также проверяет любые нерешенные юридические проблемы с недвижимостью, такие как неуплаченные налоги на недвижимость, залоговые права или судебные решения против продавца, в которых дом указан как актив.

Ипотечные кредиторы требуют пересмотра правового титула, и кредиторы часто также обеспечивают собственное страхование правового титула на дом для защиты своих интересов (как покупатель, вы, вероятно, заплатите за этот полис). Даже если вы платите за дом наличными, не пренебрегайте поиском по титулу и подумайте о приобретении собственной страховки титула. Если обнаружится, что право выкупа пятнадцать лет назад не было должным образом очищено от титула, вы можете оказаться в беде без страховки.

14. Закрытие

Окончательное раскрытие информации — это форма от вашего ипотечного кредитора с подробным описанием условий кредита. Он включает ту же информацию, что и Оценка кредита, но содержит конкретные цифры, а не оценки:

Он включает ту же информацию, что и Оценка кредита, но содержит конкретные цифры, а не оценки:

- Процентная ставка

- Ежемесячный платеж по ипотеке

- Налоговые и страховые расходы

- Затраты на закрытие

- Возможные штрафы (включая штрафы за досрочное погашение)

В большинстве штатов заключительное уведомление должно быть у вас на руках по крайней мере за три рабочих дня до закрытия дома, чтобы у вас было время ознакомиться с условиями ипотеки.

Этот документ имеет жизненно важное значение при получении кассового чека для первоначального взноса и расходов на закрытие, так как в нем также будет указана точная сумма, которую вам нужно будет покрыть чеком.

15. Кассовый чек или банковский перевод

«Основной «документ», который покупатель должен предоставить для закрытия сделки, — это кассовый чек титульной компании, как только они узнают, какова будет окончательная сумма расходов на закрытие», — говорит О’Брайен.

Титульная компания требует кассовый чек, потому что он гарантирует денежные средства — в отличие от личного чека, который вы можете выписать на любую сумму, независимо от того, есть ли у вас наличные деньги в банке или нет. Без этой бумажки сделка не закроется.

Чек или банковский перевод обычно покрывают: расходы на закрытие, предварительно уплаченные проценты и налоги на имущество. Титульная компания предоставит вам официальную сумму за несколько дней до закрытия, и вы можете либо пойти в свой банк и получить кассовый чек, либо организовать банковский перевод на счет условного депонирования.

Чек может включать авансовый платеж, в зависимости от того, объединил ли ваш кредитор ваши расходы на закрытие и авансовый платеж в «денежные средства, подлежащие уплате при закрытии». Если нет, вам придется предоставить еще один чек для первоначального платежа или следовать инструкциям вашего агента для банковского перевода.

16. Декларация о страховании домовладельцев, стр.

Ипотечные кредиторы не предоставят вам ипотечный кредит без подтверждения страховки домовладельцев. Почему? Потому что до тех пор, пока ваша ипотека не будет полностью погашена, банк заинтересован в состоянии вашего дома.

Если вы перестанете платить по кредиту, право собственности на дом вернется к банку. Они хотят знать, что их залог защищен и застрахован по надлежащей оценке на случай, если с ним что-то случится до того, как кредит будет погашен. Кредитор не будет финансировать ипотеку, пока они не увидят доказательство страхования.

На странице декларации о страховании домовладельцев приводится краткая информация о страховом покрытии ваших домовладельцев и доказывается, что вы получили страховое покрытие.

Источник: (Скотт Блейк/Unsplash)

17. Осмотр имущества

Обследование имущества определяет юридические границы земельного участка, который вы покупаете. Рекомендуется провести опрос, чтобы у вас было юридическое подтверждение того, что именно вы покупаете. Он также может выявлять любые посягательства — например, соседский забор, построенный в нескольких футах от границы участка.

Он также может выявлять любые посягательства — например, соседский забор, построенный в нескольких футах от границы участка.

«Если они находятся в старом сообществе с картой плат 1800-х годов, а линии метры и границы немного облачны, мы рекомендуем им пройти обследование собственности», — говорит Стэггс.

Этот документ особенно важен, если вы покупаете недвижимость, которая может содержать спорные активы, такие как дорога, водоем или пляж.

18. Удостоверение личности правительства

Звучит глупо, но не забудьте взять с собой водительские права на заключительный стол! После всех документов, которые вы должны были предоставить, когда пришло время закрыть продажу, вы должны подтвердить свою личность. Водительские права, паспорт или другое удостоверение личности с фотографией государственного образца требуются при закрытии, чтобы доказать, что вы имеете законное право подписывать закрывающие документы и брать на себя право собственности на дом.

По словам Стэггса, предъявление просроченных или неточных водительских прав является наиболее распространенной проблемой при закрытии сделки.