Содержание

Налоговый вычет за строительство жилого дома \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Налоговый вычет за строительство жилого дома

Подборка наиболее важных документов по запросу Налоговый вычет за строительство жилого дома (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- НДФЛ:

- 1 ндфл

- 1-НДФЛ

- 18210102010011000110

- 18210102010012100110

- 18210102010013000110

- Ещё…

- Строительство:

- 344 КОСГУ

- 43 99 90 190

- 43.99.90.190

- Авторский надзор

- Авторский надзор КОСГУ

- Ещё…

Формы документов: Налоговый вычет за строительство жилого дома

Судебная практика: Налоговый вычет за строительство жилого дома

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 171 «Налоговые вычеты» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган отказал налогоплательщику в возмещении НДС, поскольку счел, что жилые помещения, предоставленные для временного проживания работникам на период действия трудовых договоров, не используются в коммерческих целях, в связи с чем в силу подп. 10 п. 2 ст. 149 НК РФ не подлежат обложению НДС, а НДС, предъявленный контрагентами при строительстве многоквартирного жилого дома, не может быть принят к вычету налогоплательщиком. Суд признал отказ правомерным, отклонив довод налогоплательщика о том, что целью строительства спорного объекта является обеспечение производственного процесса налогоплательщика трудовыми ресурсами посредством предоставления жилых помещений специалистам, оказывающим налогоплательщику услуги по договорам подряда. Суд указал, что спорный объект не предназначен для использования в целях осуществления предпринимательской деятельности, облагаемой НДС, поэтому суммы налога, предъявленные налогоплательщику при строительстве многоквартирного дома, на основании подп. 1 п. 2 ст. 170 НК РФ подлежат учету в составе стоимости основных средств.

10 п. 2 ст. 149 НК РФ не подлежат обложению НДС, а НДС, предъявленный контрагентами при строительстве многоквартирного жилого дома, не может быть принят к вычету налогоплательщиком. Суд признал отказ правомерным, отклонив довод налогоплательщика о том, что целью строительства спорного объекта является обеспечение производственного процесса налогоплательщика трудовыми ресурсами посредством предоставления жилых помещений специалистам, оказывающим налогоплательщику услуги по договорам подряда. Суд указал, что спорный объект не предназначен для использования в целях осуществления предпринимательской деятельности, облагаемой НДС, поэтому суммы налога, предъявленные налогоплательщику при строительстве многоквартирного дома, на основании подп. 1 п. 2 ст. 170 НК РФ подлежат учету в составе стоимости основных средств.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 172 «Порядок применения налоговых вычетов» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Право налогоплательщика, который является и заказчиком-застройщиком, и инвестором при строительстве жилых домов, на принятие к вычету НДС по счетам-фактурам, полученным от поставщиков при строительстве жилых домов, согласно ст. ст. 146, 170 — 173 НК РФ наступает не ранее даты ввода домов в эксплуатацию и прекращения действия договоров о долевом участии, поскольку достоверно установить, какая площадь нежилых помещений будет передана соинвесторам (дольщикам), а какая останется у застройщика в собственности, до этого момента невозможно. Налоговое законодательство не связывает момент заявления инвестором-заказчиком предъявленной ему подрядчиками суммы НДС в состав вычетов со специальными положениями Федерального закона от 30.12.2004 N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации», касающимися перехода права собственности инвесторов на построенный объект или его часть.

ст. 146, 170 — 173 НК РФ наступает не ранее даты ввода домов в эксплуатацию и прекращения действия договоров о долевом участии, поскольку достоверно установить, какая площадь нежилых помещений будет передана соинвесторам (дольщикам), а какая останется у застройщика в собственности, до этого момента невозможно. Налоговое законодательство не связывает момент заявления инвестором-заказчиком предъявленной ему подрядчиками суммы НДС в состав вычетов со специальными положениями Федерального закона от 30.12.2004 N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации», касающимися перехода права собственности инвесторов на построенный объект или его часть.

Статьи, комментарии, ответы на вопросы: Налоговый вычет за строительство жилого дома

Нормативные акты: Налоговый вычет за строительство жилого дома

Налоговый вычет при покупке квартиры: как оформить и получить

Полезная информация

Лайфхаки

Обновлено: 14 сентября 2022

Тех, кто покупает жильё, ждут большие траты: деньги уйдут и на саму недвижимость,

и на оформление сделки.

Имущественный вычет поможет вернуть часть денег. В этой статье мы расскажем обо всех нюансах возврата

НДФЛ. Как

получить максимальную выгоду не только при покупке, но и при продаже недвижимости?

Что такое налоговый вычет?

Налоговый вычет — это возможность вернуть часть уплаченного в бюджет НДФЛ. Согласно налоговому

кодексу

предусмотрено 5 групп налоговых вычетов:

стандартные

социальные

инвестиционные

профессиональные

имущественные

Далее мы подробнее поговорим именно об имущественных вычетах, которые можно вернуть после покупки

квартиры и

погашения ипотеки.

Какие есть условия для получения налогового вычета?

Необходимо быть налоговым резидентом РФ, т. е. проживать в стране не менее 183 дней

в году и уплачивать налог со

своей заработной платы. Кроме того, важно иметь документальное подтверждение своей занятости и налоговых

Кроме того, важно иметь документальное подтверждение своей занятости и налоговых

отчислений в бюджет.

Если же вы ИП или самозанятый на упрощённой системе налогообложения, то вычет,

к сожалению, получить нельзя, так

как НДФЛ вы не уплачиваете.

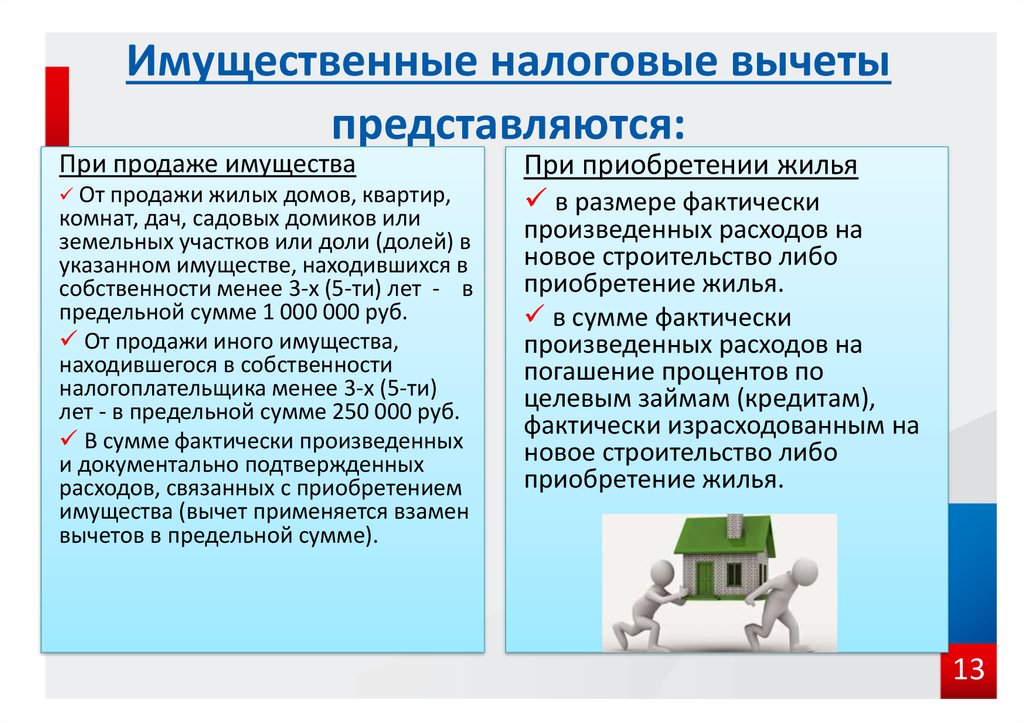

Как рассчитать сумму имущественного налогового вычета?

Имущественный налоговый вычет предоставляется только один раз. Лимиты, с которых получится вернуть налог,

бывают

двух типов:

2 млн ₽ — на приобретение жилья и строительство дома

3 млн ₽ — на погашение процентов по ипотеке

Следовательно, максимальные суммы ограничиваются:

260 тыс. ₽ — за покупку недвижимости и строительство

390 тыс. ₽ — с уплаченных процентов по ипотеке

В итоге совокупная сумма имущественного налогового вычета может составить до 650 тыс. ₽. При

этом, если цена

квартиры менее 2 млн ₽, то имущественный вычет считается от стоимости покупки,

а оставшуюся часть можно

перенести на приобретение других объектов, пока вся сумма лимита не будет исчерпана. Однако, если

Однако, если

квартира была

куплена до 1 января 2014 года, то остаток вычета перенести на другую недвижимость

не получится.

Если недвижимость приобретена в браке, то право на вычет имеют оба супруга. Таким образом,

максимально семейная

пара сможет вернуть 1,3 млн ₽ — по 260 тыс. ₽ на каждого за покупку

жилья и по 390 тыс. ₽ с уплаченных процентов

по ипотеке.

Когда нельзя получить налоговый вычет?

1

Если оплата производится за счёт:

материнского капитала

средств работодателя

бюджетных средств (именно по этой причине в рамках программы военной ипотеки

не предусмотрен

вычет: её

участникам часть денег даёт государство)

2

При покупке жилья у родственников (взаимозависимых лиц)

К ним относятся:

супруг/супруга

дети, в том числе усыновлённые

родители, в том числе усыновители

родные/сводные братья и сёстры

опекун (попечитель) и подопечный

3

Если недвижимость подарена или унаследована

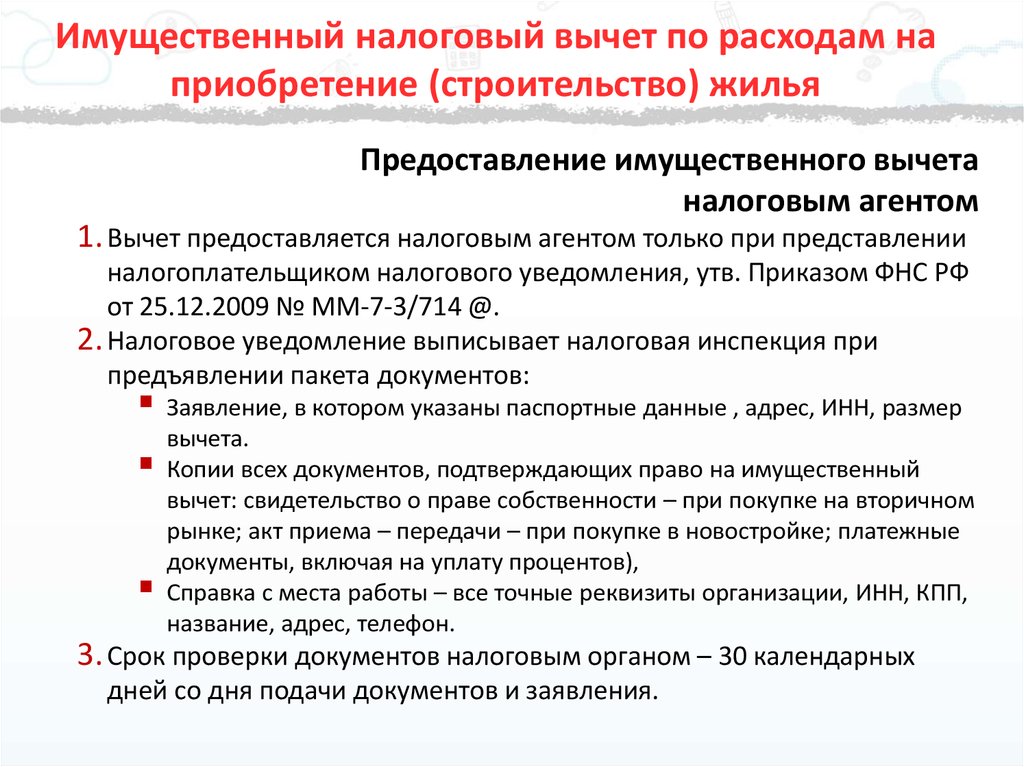

Какие необходимы документы для имущественного вычета?

Вычет оформляется после приобретения жилья. Затем владелец недвижимости получает подтверждение от налоговой

Затем владелец недвижимости получает подтверждение от налоговой

о

наличии такого права.

Для возврата налогов при покупке квартиры нужны:

паспорт

свидетельство о праве собственности или выписка ЕГРН

акт приёма-передачи квартиры или доли в ней налогоплательщику

договор купли-продажи жилья

декларация о налогах 3-НДФЛ и справка о доходах 2-НДФЛ

договор с банком (понадобится при оформлении ипотеки)

свидетельство о браке (если жильё куплено в браке)

Чтобы получить вычет за проценты по ипотеке, понадобятся:

договор с банком

график погашения кредита

Можно ли вернуть НДФЛ при строительстве дома или покупке апартаментов?

Практически за любое жильё можно получить налоговый вычет — за таунхаус, долю в жилом

помещении или даже

комнату. Право на возврат налога сохраняется и при приобретении земельного участка или строительстве

дома.

Получить его можно только после оформления права собственности.

Налоговый кодекс предусматривает следующий перечень расходов, по которым можно оформить имущественный

вычет:

покупка земли под ИЖС

покупка дома на стадии строительства

отделочные работы

подключение к инженерным сетям

составление проектно-сметной документации

приобретение строительных материалов

Однако за покупку апартаментов налоговый вычет получить нельзя, так как они считаются нежилым помещением.

Как получить налоговый вычет через работодателя?

В этом случае работодатель не будет удерживать НДФЛ с заработной платы, пока не выплатит

необходимую сумму

вычета. Документы можно подавать, не дожидаясь окончания года, в который была куплена недвижимость.

Как оформить налоговый вычет на работе:

1

Напишите заявление в налоговую о наличии права на имущественный вычет.

2

Предоставьте в налоговый орган документы, подтверждающие право на имущественный вычет.

3

Через месяц получите в налоговой инспекции уведомление о праве на налоговый вычет.

4

Предоставьте уведомление работодателю.

Как получить имущественный вычет через налоговую?

Дождитесь конца года, в который было куплено жильё, после чего обратитесь в налоговый орган

и предоставьте

необходимые документы. Их проверят и вынесут решение о возврате НДФЛ. В случае одобрения

деньги в течение месяца

поступят на ваш счёт.

Как это сделать?

1

Получите справку по форме 2-НДФЛ из бухгалтерии по месту работы.

2

Заполните налоговую декларацию по форме 3-НДФЛ.

3

Соберите документы, которые подтверждают право на недвижимость.

4

Подготовьте копии платёжных документов.

5

Предоставьте собранные документы в налоговую инспекцию по месту жительства.

Если вы приобретали жильё в совместную собственность, то дополнительно понадобится свидетельство

о браке и

письменное соглашении супругов о распределении между ними суммы имущественного вычета.

Как получить вычет в упрощённом порядке?

Механизм действия этого способа такой же, как и при получении вычета через налоговую, только требует

гораздо

меньшего количества документов. Заполните заявление на вычет в личном кабинете налогоплательщика,

и оно

сформируется автоматически.

1

Авторизуйтесь в личном кабинете налогоплательщика на сайте ФНС.

2

Заполните заявление на получение имущественного вычета, указав банковские реквизиты.

3

Заявление сформируется автоматически.

Автоматизированная система налоговой службы сама обработает информацию, например, обратится в банк, который

выдал ипотеку. Налоговая инспекция проведёт камеральную проверку всей информации в течение 30 дней.

Если вам

одобрят налоговый вычет, деньги перечислят в течение 15 дней.

В какие сроки можно оформить возврат налогов?

Вернуть НДФЛ можно только за последний календарный год, в котором право на вычет появилось,

а также за

последующие годы. Ограничений по срокам давности нет, поэтому можно оформить имущественный вычет даже

спустя 15

лет после покупки недвижимости. База для исчисления возврата подоходного налога —НДФЛ, уплаченный

в последние 3

года. Исключение есть только для пенсионеров, так как они имеют право после оформления собственности вернуть

сразу всю сумму, положенную к вычету.

Если вы приобрели жильё в новостройке, то можете оформить налоговый вычет только после сдачи дома

в эксплуатацию

и подписания акта приёма-передачи. При покупке недвижимости на вторичном рынке вернуть НДФЛ можно

сразу после

того, как сделку зарегистрируют.

Как получить налоговый вычет при продаже жилья?

Продавец обязан заплатить подоходный налог, если жильё находится в собственности меньше 5 лет. Если

недвижимость

была получена в наследство или подарена, то срок сокращается до 3 лет.

В таком случае у него появляется право на возврат НДФЛ. Максимальная сумма, с которой можно

получить налоговый

вычет ограничивается:

1 млн ₽ — для комнат, квартир и домов

250 тыс. ₽ — для нежилых помещений, например, гаражей

Если за 1 год вы продали несколько объектов, то указанные лимиты применяются

в совокупности по всем проданным

объектам, а не по каждому в отдельности.

При этом налогооблагаемой базой при расчёте налога считается максимальное из 2 значений:

цена продажи недвижимости

70% кадастровой стоимости недвижимости на 1 января года, в котором продаётся объект

Иногда выгоднее не получать вычет, а уменьшать доход от продажи недвижимости на сумму

документально

подтверждённых расходов.

Например, если вы купили квартиру за 7 млн ₽, а через 3 года продаёте

её за 8 млн ₽, то:

При налоговом вычете

Вы уменьшаете облагаемый доход (8 млн ₽) на 1 млн ₽. По итогу

вы заплатите 13% с 7 млн ₽ (8 млн ₽ — 1 млн

₽).

В этом примере налог составит 910 тыс. ₽.

При уменьшении доходов на расходы

Ваш доход равен 8 млн ₽, документально подтверждённые расходы составляют 7 млн ₽.

Разница между ценой

продажи и

покупки недвижимости — 1 млн ₽ (8 млн ₽ — 7 млн ₽), именно

с этой суммы вы и заплатите НДФЛ.

В этом примере

налог составит 130 тыс. ₽ (1 млн ₽ * 13%).

Вывод:

Налоговый вычет — законный способ сэкономить до 1,3 млн ₽ при покупке недвижимости.

Постоянные нововведения ФНС

делают этот процесс проще и быстрее. Однако при продаже жилья мы советуем посчитать экономию двумя

способами,

так как уменьшение доходов на расходы может оказаться гораздо выгоднее имущественного вычета.

179D Налоговый вычет за энергоэффективность коммерческих зданий

Здания

179D Налоговый вычет за энергоэффективность коммерческих зданий в первую очередь позволяет владельцам зданий требовать налогового вычета за установку соответствующих систем в зданиях. Арендаторы могут иметь право, если они несут расходы на строительство. Если система или здание установлены на федеральной, государственной или местной государственной собственности, налоговый вычет 179D может быть получен лицом, несущим основную ответственность за проектирование системы. 179Налоговый вычет D не распространяется на другие организации, не платящие налоги, включая, помимо прочего, НПО или церкви, за исключением случаев, когда существует соглашение о предоставлении энергии как услуги, которое принадлежит компании, уплачивающей налоги. Дополнительную информацию см. в Уведомлении IRS 2008-40. Налоговый вычет 179D действует с 1 января 2006 г. и в настоящее время является постоянной программой, принятой в рамках Закона о сводных ассигнованиях на 2021 г., вступившего в силу 27 декабря 2020 г. введена в эксплуатацию 31 декабря 2020 г. или ранее. Обновленная информация будет доступна для объектов недвижимости, введенных в эксплуатацию 1 января 2021 г. или после этой даты, после ожидаемого выпуска уведомления IRS.

Арендаторы могут иметь право, если они несут расходы на строительство. Если система или здание установлены на федеральной, государственной или местной государственной собственности, налоговый вычет 179D может быть получен лицом, несущим основную ответственность за проектирование системы. 179Налоговый вычет D не распространяется на другие организации, не платящие налоги, включая, помимо прочего, НПО или церкви, за исключением случаев, когда существует соглашение о предоставлении энергии как услуги, которое принадлежит компании, уплачивающей налоги. Дополнительную информацию см. в Уведомлении IRS 2008-40. Налоговый вычет 179D действует с 1 января 2006 г. и в настоящее время является постоянной программой, принятой в рамках Закона о сводных ассигнованиях на 2021 г., вступившего в силу 27 декабря 2020 г. введена в эксплуатацию 31 декабря 2020 г. или ранее. Обновленная информация будет доступна для объектов недвижимости, введенных в эксплуатацию 1 января 2021 г. или после этой даты, после ожидаемого выпуска уведомления IRS.

Налоговый вычет, указанный в таблице ниже (до 1,88 доллара США за квадратный фут), доступен владельцам новых или существующих зданий, которые устанавливают (1) внутреннее освещение; (2) ограждающая конструкция здания; или (3) системы отопления, охлаждения, вентиляции или горячего водоснабжения, которые снижают затраты на энергию и мощность внутреннего освещения, ОВКВ и систем горячего водоснабжения на 50% или более по сравнению со зданием, отвечающим минимальным требованиям, установленным стандартом ASHRAE. 90.1. Экономия средств должна быть рассчитана с использованием квалифицированного компьютерного программного обеспечения, на которое мы ссылаемся ниже.

Для объектов, введенных в эксплуатацию 31 декабря 2020 г. или ранее, стоимость энергии и электроэнергии должна сравниваться с минимальными требованиями стандарта ASHRAE 90.1-2007. В проектах, введенных в эксплуатацию 1 января 2021 г. или после этой даты, должен использоваться самый последний Стандарт 90.1, утвержденный не позднее даты, наступающей за 2 года до даты начала строительства соответствующего объекта или даты выдачи разрешения на строительство соответствующего объекта. выпущен. Подробности и связанные с ними обновления этой веб-страницы ожидаются с уведомлением IRS.

выпущен. Подробности и связанные с ними обновления этой веб-страницы ожидаются с уведомлением IRS.

Вычеты, указанные в таблице ниже (до 0,63 доллара США за квадратный фут), также доступны владельцам зданий, в которых индивидуальное освещение, ограждающие конструкции или системы отопления и охлаждения частично удовлетворяют определенным целевым уровням или согласно промежуточному правилу освещения. Для объектов, введенных в эксплуатацию 31 декабря 2020 г. или ранее в соответствии с Уведомлением IRS 2012-26, выберите соответствующий путь соответствия, показанный в таблице ниже. Обновления для объектов, введенных в эксплуатацию 1 января 2021 г. или позднее, будут доступны после ожидаемого выпуска уведомления IRS.

Сводка налоговых вычетов 179D

| Путь соответствия | Требование экономии* | Налоговый вычет** | |||

| налоговые годы до 2021 года | налоговый год, начинающийся в 2021 году | налоговый год, начинающийся в 2022 году | |||

| Полноценное имущество | 50% | 1,80 $/кв. фут фут | 1,82 $/кв. фут | 1,88 $/кв. фут | |

| Частично отвечающее требованиям имущество | Конверт | 10% | 0,60 $/кв. фут | 0,61 $/кв. фут | 0,63 $/кв. фут |

| HVAC и HW | 15% | ||||

| Освещение | 25% | ||||

| Временное правило освещения | 25–40 % более низкая удельная мощность освещения (50 % для складов) | 0,60 $/фут²*** | 0,61 $/фут²*** | 0,63 $/фут²*** | |

* Экономия относится к снижению затрат на энергию и электроэнергию при объединении энергии для внутреннего освещения, ОВКВ и систем горячего водоснабжения по сравнению с эталонным зданием, которое соответствует минимальным требованиям стандарта ASHRAE 90.1-2007 для объектов недвижимости. введены в эксплуатацию 31 декабря 2020 г. или ранее. Проценты экономии основаны на Уведомлении IRS 2012-26.

введены в эксплуатацию 31 декабря 2020 г. или ранее. Проценты экономии основаны на Уведомлении IRS 2012-26.

** Не более стоимости квалифицируемого имущества

*** Налоговый вычет рассчитывается пропорционально уменьшению плотности мощности освещения (LPD). См. Уведомление IRS 2006-52 для определения «применимого процента».

Ниже приведены ссылки на сертифицированное программное обеспечение и технические справочники, которые необходимы для расчета вашего налогового вычета для объектов, введенных в эксплуатацию 31 декабря 2020 г. или ранее. Будут внесены обновления в сертифицированное программное обеспечение и технические справочники для объектов, введенных в эксплуатацию не позднее 1 января 2021 г., после ожидаемого выпуска уведомления IRS.

Системы и здания, введенные в эксплуатацию 31 декабря 2020 г. или ранее

Квалифицированное программное обеспечение

В DOE установлен процесс квалификации программного обеспечения для моделирования систем и зданий. На веб-странице перечислено подходящее программное обеспечение для проектов, введенных в эксплуатацию 31 декабря 2020 г. или ранее.

На веб-странице перечислено подходящее программное обеспечение для проектов, введенных в эксплуатацию 31 декабря 2020 г. или ранее.

Обновления будут сделаны для объектов, введенных в эксплуатацию 1 января 2021 г. или после этой даты, после ожидаемого выпуска Уведомления IRS.

Ресурсы

Руководство по моделированию и проверке энергосбережения для коммерческих зданий Федеральные налоговые вычеты для зданий на 2016–2020 гг., опубликованные NREL, содержат рекомендации по моделированию и проверке экономии энергии, требуемой законом для зданий и систем, введенных в эксплуатацию на или до 31 декабря 2020 г. Дополнительные ресурсы будут добавлены для объектов, введенных в эксплуатацию 1 января 2021 г. или после этой даты, после ожидаемого выпуска уведомления IRS.

Бюллетень налоговой службы Налогового управления США за 2021–2048 годы содержит увеличенные корректировки суммы вычета за 2021 и 2022 налоговые годы соответственно, а также в отношении как полностью, так и частично квалифицируемой недвижимости в связи с инфляцией.

Уведомление IRS 2012-26 содержит дополнительный набор процентов экономии энергии, которые налогоплательщики могут использовать, чтобы претендовать на частичный вычет 179D в соответствии с постоянным правилом для имущества, введенного в эксплуатацию на дату вступления уведомления в силу или после нее.

Уведомление IRS 2008-40 содержит дополнительные указания, касающиеся вычета для энергоэффективных коммерческих зданий в соответствии с 26 U.S.C. 179D и предназначен для использования с Уведомлением 2006-52.

Уведомление IRS 2006-52 установило процедуру, позволяющую налогоплательщикам получить свидетельство о том, что недвижимость соответствует требованиям энергоэффективности, содержащимся в 26 U.S.C 179D

.

Налоговый кредит на жилье для малоимущих (LIHTC)

Перейти к основному содержанию

Программа налоговых льгот на жилье для малоимущих (LIHTC) сегодня является наиболее важным ресурсом для создания доступного жилья в Соединенных Штатах. Программа LIHTC, созданная в соответствии с Законом о налоговой реформе 1986 г., дает органам штата и местным органам, распределяющим LIHTC, ежегодные бюджетные полномочия, эквивалентные приблизительно 8 миллиардам долларов США, для выдачи налоговых льгот на приобретение, ремонт или новое строительство арендного жилья, предназначенного для снижения домохозяйства с доходом.

Программа LIHTC, созданная в соответствии с Законом о налоговой реформе 1986 г., дает органам штата и местным органам, распределяющим LIHTC, ежегодные бюджетные полномочия, эквивалентные приблизительно 8 миллиардам долларов США, для выдачи налоговых льгот на приобретение, ремонт или новое строительство арендного жилья, предназначенного для снижения домохозяйства с доходом.

HUD собирает данные LIHTC на уровне объекта и арендатора. База данных свойств HUD включает информацию о размере, составе единиц и расположении отдельных проектов. HUD собирает информацию об арендаторах, включая демографические и экономические характеристики домохозяйств, проживающих в объектах LIHTC, от государственных агентств по финансированию жилья, которые управляют программой LIHTC. Эта страница предоставляет доступ к данным на уровне собственности и арендатора, а также к данным о соответствующих переписных участках и районах с трудной застройкой, обозначенных HUD.

Программные операции и данные планирования

- 50-й процентиль оценки арендной платы

- Ежегодные поправочные коэффициенты

- Ежегодный отчет об оценке бездомных

- Пределы дохода CDBG

- Консолидированное планирование

- Арендная плата на справедливом рынке

- Ресурсы геопространственных данных

- Лимиты доходов Фонда помощи домовладельцам (HAF)

- Ограничения стоимости жилья и домовладения ХТФ

- Пределы домашнего дохода

- Пределы арендной платы за дом

- Пределы дохода HOPWA

- Лимиты доходов трастового фонда жилищного строительства

- Пределы арендной платы фонда жилищного фонда

- Пределы дохода

- Поиск по городскому району (2009 г.

)

) - Пределы дохода для многоквартирных налоговых субсидий

- Коэффициенты пособий на коммунальные услуги для многоквартирных домов

- Данные стабилизации соседства

- Квалифицированные переписные участки и территории трудной застройки

- Инфляционные факторы финансирования обновления

- FMR для малых площадей

- Специальные таблицы домохозяйств

- Единый закон о переселении Пределы дохода

- Данные о вакансиях USPS

- Файлы пешеходного перехода с почтовым индексом USPS

- Коммунальные платежи

)

)Данные обследований жилья

- Обследование жилищного финансирования (2001 г.)

- Американское жилищное обследование

- AHS: Система данных о доступности жилья

- ПОДПЮШКА

- Обследование финансирования арендного жилья

Данные об участии в программе

- Данные о предприятиях, спонсируемых государством (1993–2007 гг.)

- Налоговый кредит на жилье для малоимущих

- Результаты физического осмотра

- Изображение субсидируемых домохозяйств

- Образец микроданных общего пользования

Данные исследований, спонсируемых HUD

- Данные инициатив по справедливому жилищному обеспечению

- Программа воссоединения семьи Молодежные данные

- Жилищная дискриминация расовых и этнических меньшинств (2012 г.