Содержание

Можно ли тратить маткапитал на строительство собственного дома

Содержание:

Можно построить загородный дом за маткапитал

Материнский капитал означает единовременную денежную выплату от государства при рождении ребенка в семье. Сумма представляется серьезной материальной помощью, особенно молодым семьям без собственного жилья и накоплений. Объем выплат увеличивается, если маткапитал оформляется на второго ребенка или следующих детей. Выплату можно получить лишь один раз. Если сертификат на получение помощи оформлялся ранее — при рождении первого ребенка, и средства были потрачены, второй раз оформить помощь не получится.

Программа по введению материнского капитала заработала с 1005.2006 г. При этом за рождение первого ребенка выплаты начали производиться только с 2018 года, а период с 01.01.2018 по 01.01.2020 года́ не попадал под индексацию. Но решением правительства РФ с 01.01.2020 до 01.01.2027 г.г. маткапитал на дом будет индексироваться постоянно, начиная с 01. 01 каждого года, размер индексации будет равен росту инфляции. в размере инфляции. Кроме того, с 2021 года материнский капитал разрешено пускать на строительство своего частного жилья.

01 каждого года, размер индексации будет равен росту инфляции. в размере инфляции. Кроме того, с 2021 года материнский капитал разрешено пускать на строительство своего частного жилья.

Материнский капитал и строительство собственного дома

Так как Федеральным Собранием было установлено, что деньги от помощи государства на рождение ребенка являются средством улучшения жилищных условий в семьях с детьми, то было признано, что такое целевое расходование соответствует определению госпрограммы материнского капитала. Поэтому ребром встал вопрос, как донести до родителей правильный способ получения и расходования этих денег, какой пакет документов требуется собрать, в какие инстанции обращаться, чтобы ускорить процесс и не допустить ошибок.

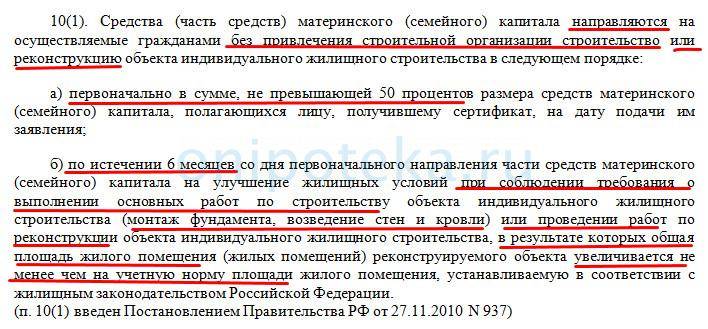

Маткапитал на строительство дома разрешено тратить только при соблюдении определенных условий:

- Условие первое: земля под застройку должна принадлежать одному из родителей семьи, в которой родился ребенок.

- Второе условие: перед строительством необходимо получить все разрешительные документы и приобрести проект дома. Все это делается с помощью региональных властей. Если документы имеются в наличии и оформлены правильно, а дом оценен как безопасный для проживания семьи с детьми, Пенсионный Фонд обязан выделить целевую матпомощь.

Начиная с января 2021 года условия оформления и получения материнского капитала на постройку дома стали мягче и проще. Если до этого момента строить жилье разрешалось исключительно на территории населенных пунктов и ИЖС, то теперь можно возвести свой дом на садовом или дачном участке — при условии, что семья будет проживать в этом доме круглый год. Также для недвижимости на таком участке должна быть разрешена регистрация членов семьи по месту жительства.

Процедура сбора документов и последующего оформления маткапитала на строительство дома выглядит сейчас так:

Граждане подают заявление региональным властям на застройку участка. Проект дома прилагается к заявлению. Исходя из наличия этих двух документов и выдается разрешение на строительные работы. После завершения строительства жилье вводят в эксплуатацию и ставят на учет. При постановке на учет в документах должна быть указана долевая собственность каждого члена семьи отдельно.

Проект дома прилагается к заявлению. Исходя из наличия этих двух документов и выдается разрешение на строительные работы. После завершения строительства жилье вводят в эксплуатацию и ставят на учет. При постановке на учет в документах должна быть указана долевая собственность каждого члена семьи отдельно.

Чтобы безопасно для семьи начать строительство собственного дома, рекомендуется оформить договор подряда с СК. В ведении этой компании будет закупка стройматериалов, собственно строительство дома, в договоре должны быть указаны обязательства сторон.

Перечень необходимых документов

Начиная с 2021 года, оформление сертификата не обязательно для родителей — это сделает сам ПФ после получения фондом данных из регионального ЗАГС после регистрации рождения ребенка. А документы, которые понадобятся для получения маткапитала в Пенсионном Фонде, необходимо пополнить следующими экземплярами:

- Гражданский внутренний паспорт заявителя.

- Сертификат материнского капитала.

- нотариально заверенное заявление о передаче дома в собственность детям после окончания строительства.

- Разрешение на постройку дома.

- Юридически оформленный договор с компанией-подрядчиком.

- Документы на право собственности на землю.

Стандартный срок рассмотрения документов — 10 рабочих дней. При этом деньги на руки родители не получат — ими будет распоряжаться подрядчик, но не сразу всей суммой, а частями — по мере целевого расходования на строительство.

Первая часть перечисления составляет 50% от общей суммы маткапитала. Остальные деньги запрашиваются через 6 месяцев, но получит их подрядчик только после подтверждения использования средств по назначению — на строительство дома. Завершение строительства необходимо официально подтвердить документами от местных властей.

ПФ дает разрешение на целевое использование матпомощи на дом и без подрядчика. Чтобы распоряжаться деньгами самостоятельно, родителям понадобится иметь проект и разрешение от региональной администрации на постройку нового или реконструкцию старого жилья. К этим справкам прилагается документ о праве собственности на землю. Только тогда средств перечисляются на счет родителей. Получают деньги по прежней схеме: 50х50.

К этим справкам прилагается документ о праве собственности на землю. Только тогда средств перечисляются на счет родителей. Получают деньги по прежней схеме: 50х50.

Кроме того, закупки строительных материалов также разрешается производить самостоятельно, но юристы рекомендуют вести подробный учет трат. Это необходимо для проверяющих инстанций, так как без подрядчика вся ответственность за целевое расходование маткапитала ложится на родителей.

Материалы по теме

Материнский капитал на строительство дома

Сизых Анастасия

Опубликовано: 15.01.2023

Время чтения:

101

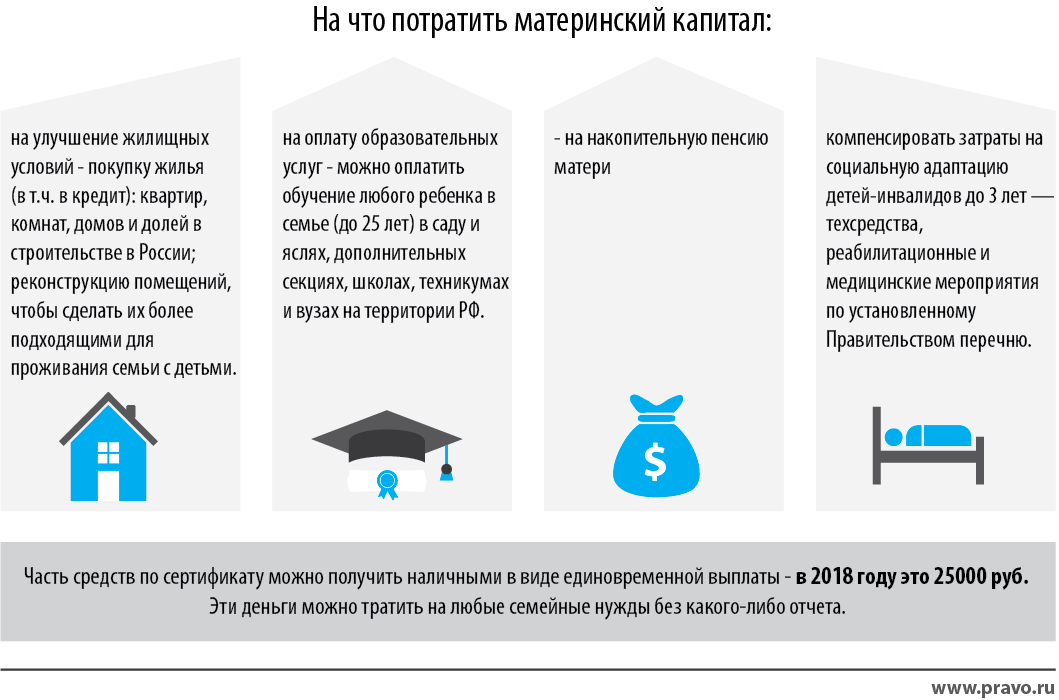

Можно ли использовать материнский капитал на строительство дома?

Если вы хотите потратить материнский капитал на строительство дома, нужно соблюсти целый ряд условий.

Да, можно. Согласно Ст.10 ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» можно потратить материнский капитал на строительство дома или пристройку к нему.

Каким должен быть дом?

- Он должен быть в России. За домик, например, в Болгарии денег не дадут.

- Иметь не более 3х этажей;

- Не должен быть разделен на квартиры, то есть предназначен для одной семьи;

- Это может быть только жилое помещение. Нельзя построить на деньги материнского капитала баню, гараж на участке или хозблоки.

- В доме должны быть свет, отопление и вода. Это могут быть как централизованные сети, так и обустроенные своими силами. Например вода из колонки на участке и самостоятельное печное или газовое отопление.

Можно ли использовать материнский капитал на земельный участок?

Материал и конструкция дома могут быть любыми: брус, кирпич, каркасное строительство, пеноблоки и так далее. Главное чтобы дом был пригоден для проживания и имел все удобства.

Нет. Материнский капитал не покрывает стоимость участка. Земля приобретается за свой счет.

Участок также может быть арендован или оформлен по договору временного пользования. Однако если вы временно владеете землей, это может стать проблемой в будущем: собственник имеет право расторгнуть договор, а ваши дети столкнуться с проблемой при оформлении наследства.

Какие документы нужны для оформления строительства и покупки земли на материнский капитал?

Придется собирать документы и ходить по инстанциям. Обойтись оформлением на госуслугах не удастся.

Есть два варианта строительства. Список документов зависит от того, как вы будете строить дом:

Вариант 1: с помощью строительной организации:

- Убедитесь в наличии сертификата на материнский капитал. С 15 апреля 2020 г. оформлять документ больше не нужно, он появляется автоматически в личном кабинете мамы и папы на сайте Пенсионного фонда.

- Паспорта и свидетельства о рождении всех детей.

- Договор на землю. Участок должен быть оформлен на маму или ее супруга. Тип участка ИЖС, садовый участок или СНТ.

- Договор на строительство.

- Разрешение на строительство на маму или папу.

Тип участка ИЖС, садовый участок или СНТ.

Тип участка ИЖС, садовый участок или СНТ.Это важно!

С 2018 года разрешения уже не выдают. Сейчас нужно подавать и получать уведомление о строительстве. в местном управлении архитектуры. Но по сути изменились только формальности процедуры, стройку все равно нужно согласовать.

Когда вы привлекаете строительную организацию, государство напрямую перечисляет деньги подрядчику, то есть рассчитывается за вас. А вы покрываете разницу, так как сумма по договору всегда больше. Деньги приходят в течение месяца.

Заявку на перечисление денег можно подать он лайн в личном кабинете на сайте ПФ РФ, через Госуслуги, а также лично в ПФ РФ или ближайшем МФЦ (не зависит от прописки). После одобрения нужно записаться на прием в ПФ РФ чтобы принести оригиналы документов.

Это важно!

Без кредита можно построить дом когда ребенку исполнилось 3 года. Можно строить и раньше, а после трех лет получить компенсацию, главное чтобы дом был построен не раньше 1 января 2007 г.

Можно строить и раньше, а после трех лет получить компенсацию, главное чтобы дом был построен не раньше 1 января 2007 г.

Выводы:

- Можно использовать материнский капитал на строительство дома. Построить можно через фирму или самостоятельно.

- Материнский капитал не покрывает стоимость участка. Земля покупается за свой счет. Оформить ее нужно на жену или мужа.

- Список документов зависит от того, стоите ли вы дом сами или силами строительной организации.

- При строительстве дома на деньги материнского капитала будьте готовы к процедурам согласования и хождению по инстанциям. За государственные деньги придется отчитаться.

Деньги выдают в 2 этапа:

- Подаете документы и получаете 50% компенсации. Можно делать это перед началом стройки, когда есть участок и разрешение.

- Строите дом и через полгода получаете оставшиеся 50%. Для получения этой части денег нужен акт освидетельствования из местного управление архитектуры. Он подтверждает что у вас как минимум есть фундамент, стены и кровля.

Он подтверждает что у вас как минимум есть фундамент, стены и кровля.

Он подтверждает что у вас как минимум есть фундамент, стены и кровля.Почему не стоит использовать материнский капитал на строительство дома?

Если строили в кредит, то дополнительно потребуются документы из банка: кредитный договор, справка о ссудной задолженности, реквизиты для перечисления денег.

Что нужно сделать после окончания стройки:

- Необходимо ввести дом в эксплуатацию: согласовать подключение света, воды и отопления (если оно централизованное). Для этого нужно заказать тех план построенного объект в БТИ и обратиться в ближайший МФЦ для регистрации права собственности.

- В течение 6 месяцев после регистрации права собственности на дом выделить доли всем членам семьи. Это обязательно.

Строительство дома на средства материнского капитала имеет риски:

- материнского капитала по сути хватит только на фундамент или часть стен. Остальное, включая стоимость земли, нужно покупать за свой счет;

- кредит на строительство дома можно брать только у перечня организаций, установленных законом: банки, Росвоенипотека, Дом-РФ (ранее АИЖК) и кредитные потребительские кооперативы. Если взяли в долг у частника – считай построили за свой счет, компенсацию не дадут.

- на практике собственное строительство растягивается минимум на 5 лет. Много времени занимают согласования и ввод инженерных конструкций в эксплуатацию. Самым сложным обычно оказывается подключение света: государство вводит все больше схем контроля. Оптимальным вариантом является покупка участка с уже подведенными коммуникациями.

- чтобы сэкономить время и нервы, лучше делать все согласования со специалистами. А это выливается в дополнительные траты. Ищите опытных людей по отзывам чтобы не переделывать потом один акт 5 раз.

- пенсионный фонд вправе приостанавливать процедуру выдачи на любом этапе: для запроса статуса земли, проверки коммуникаций, не та форма акта, не то разрешение. По каждому этапу придется вникать, ходить по инстанциям или обращаться в суд.

Если взяли в долг у частника – считай построили за свой счет, компенсацию не дадут.

Если взяли в долг у частника – считай построили за свой счет, компенсацию не дадут. Если вы уверены, что ПФ РФ отказал в выдаче материнского капитала на строительство дома не законно, вы вправе обжаловать такие действия в досудебном и судебном порядке. До суда подайте жалобу начальству должностного лица, а если это руководитель территориального подразделения ПФ РФ – в вышестоящее подразделение ПФ РФ.

До суда подайте жалобу начальству должностного лица, а если это руководитель территориального подразделения ПФ РФ – в вышестоящее подразделение ПФ РФ.

Вопрос может решиться на этом уровне, если нет – вы имеете право идти в суд. На практике люди активно судятся с госорганами и если все законно, дело будет решено в вашу пользу.

Автор статьи

Сизых Анастасия

Опытная мама, консультант по юридическим вопросам.

Об авторе

Поделиться во Вконтакте

Поделиться в Одноклассниках

Содержание статьи

- Можно ли использовать материнский капитал на строительство дома?

- Можно ли использовать материнский капитал на земельный участок?

- Почему не стоит использовать материнский капитал на строительство дома?

Продукты из статьи

Может быть интересно

- Как найти себя в декрете?

- Детские пособия в 2021 году: таблица с суммами

- Материнский капитал на ипотеку. Как лучше не делать.

Как лучше не делать.

Как лучше не делать.Материнский капитал разморожен под социальную ипотеку — Реальное время

09:00, 01.07.2022

Премьер-министр России Михаил Мишустин упростил покупку жилья у кооперативов, освободив их от обязанности регистрации в ЕГРН с земельным участком

Москва пошла навстречу Рустаму Минниханову, вступившемуся за республиканскую программу социальной ипотеки, которую чуть не «задушили» из-за федеральных перегибов. На этой неделе премьер-министр России Михаил Мишустин утвердил поправки в постановление правительства, которые фактически размораживают почти 2 миллиарда рублей материнского капитала Татарстана, застрявшие на счетах Пенсионного фонда. В результате либерализации условий более 4 тысяч татарстанских семей получат возможность, как и прежде, оплачивать социальное жилье. По словам вице-президента Гильдии риелторов РТ Руслана Садриева, потребительский спрос все больше смещается в сторону доступного жилья.

Кооперативу «Строй Будущее» дан зеленый свет

С 1 июля текущего года у участников республиканской программы социальной ипотеки появится возможность реанимировать материнский капитал для оплаты взносов за жилье, приобретенное по этой программе 2-3 года назад. 22 июня премьер-министр России Михаил Мишустин утвердил поправки в постановление правительства РФ № 862 «О правилах направления средств материнского капитала на улучшение жилищных условий» (определяет федеральные правила расходования материнского капитала — прим. ред.). ), за счет упрощения покупки жилья в кооперативах с помощью материнского капитала.

На самом деле речь идет о кооперативе «Строй Будущее» при Государственном жилищном фонде при Президенте РТ, через который осуществляется реализация социального жилья. Других подобных кооперативов в стране просто нет. Как упростили покупку жилья? Как сказано в постановлении, «теперь гражданам, желающим вложить материнский капитал в покупку кооперативной квартиры, больше не нужно будет предоставлять в Пенсионный фонд свидетельство о правах на земельный участок, на котором строится или будет строиться дом». .

.

Однако здесь делается важная оговорка. Это исключение распространяется на те случаи, «когда поручителем кооператива является региональная некоммерческая организация жилищного строительства». Очевидно, в этом качестве имеется в виду оператор программы — ОО «ГЖФ при Президенте РТ».

Мишустин ответил на «просьбы глав регионов»

Исключения из общих правил были сделаны «по просьбе глав регионов», — сообщил в комментарии Михаил Мишустин.

«Это связано с тем, что у ряда субъектов есть свои региональные программы, по которым земельные участки под социальное строительство передаются в безвозмездное пользование», — отмечается в пояснении. «По этой причине кооперативы аккумулируют средства граждан и осуществляют не имеют права на землю.По прежним правилам было сложно вложить материнский капитал в покупку такого жилья, а сейчас эти трудности устранены и упрощают покупку социального жилья через кооперативы.

Закручиваем гайки серым кассиршам

Напомним, семьи Татарстана, участвующие в программе социальной ипотеки, столкнулись с невозможностью оплатить жилье материнским капиталом в октябре 2020 года. Тогда Пенсионный фонд России прекратил перечисление его на счет кооператив «Строим будущее» при ГЖФ, фактически заморозив деньги семей на их счетах. К тому времени федеральные власти ужесточили условия расходования материнского капитала. Например, коммерческий застройщик при заключении договоров купли-продажи обязан владеть земельным участком, а семья, намеревающаяся вложить материнский капитал, обязана предоставить в Пенсионный фонд свидетельство о правах застройщика на земельный участок. Только в этом случае Пенсионный фонд имеет право перечислить материнский капитал на счет застройщика.

Тогда Пенсионный фонд России прекратил перечисление его на счет кооператив «Строим будущее» при ГЖФ, фактически заморозив деньги семей на их счетах. К тому времени федеральные власти ужесточили условия расходования материнского капитала. Например, коммерческий застройщик при заключении договоров купли-продажи обязан владеть земельным участком, а семья, намеревающаяся вложить материнский капитал, обязана предоставить в Пенсионный фонд свидетельство о правах застройщика на земельный участок. Только в этом случае Пенсионный фонд имеет право перечислить материнский капитал на счет застройщика.

Напомним, татарстанские семьи, участвующие в программе социальной ипотеки, столкнулись с невозможностью оплатить жилье за счет материнского капитала в октябре 2020 года. Фото: Максим Платонов

Данная схема призвана защитить интересы ребенка от «серых» схем с обналичкой из материнского капитала. Не секрет, что подобные мошеннические операции процветали в первые годы выдачи материнского капитала в стране. Поэтому два года назад был обновлен новый порядок списания материнского капитала, а «земельное обязательство» закреплено в Постановлении Правительства РФ № 1706 «О внесении изменений в правила направления средств материнского капитала на улучшить жилищные условия»

Поэтому два года назад был обновлен новый порядок списания материнского капитала, а «земельное обязательство» закреплено в Постановлении Правительства РФ № 1706 «О внесении изменений в правила направления средств материнского капитала на улучшить жилищные условия»

«Кооператив «Строй Будущее» априори не может числиться в ЕГРН

Но, как говорится, переусердствовали. Кооператив «Строй будущее» при ГЖФ не соответствовал общим формальным правилам, а деньги нескольких тысяч семей участников программы были приостановлены на счетах Пенсионного фонда. По данным ГЖФ, речь идет о сумме более 2 млрд руб. Социальный ипотечник стал жаловаться в Государственный жилищный фонд, а затем и в Госсовет Татарстана.

В поисках выхода ГЖФ предложила освободить районные кооперативы от обязанности оформлять право собственности на землю и регистрироваться в ЕГРН. С этой инициативой к Михаилу Мишустину обратились Парламент республики и Президент Республики Татарстан Рустам Минниханов.

«Кооператив «Стройбудущее» при Государственном жилищном фонде Республики Татарстан, с которым татарстанские семьи заключают договор социальной ипотеки, априори не может числиться в ЕГРН с правом собственности на земельный участок под строящееся жилье», — пресс Служба Госсовета РТ пояснила «Реальному времени»: «Кроме того, в реестре банковских учреждений отсутствует Государственный жилищный фонд при президенте РТ, который также наложил вето на оплату «детских счетчиков».

В результате федеральных нововведений программа социальной ипотеки, действовавшая 25 лет в Татарстане, могла быть фактически похоронена без финансовой поддержки материнского капитала. Не все семьи решились на покупку социального жилья, так как оставалось неясным, будет ли принят в оплату материнский капитал. Тем более, что те, у кого был материнский капитал — единственный шанс улучшить жилищные условия, — не хотели рисковать.

Больше всего возражал Минтруд РФ

Прохождение «татарстанской поправки» в федеральных структурах было сложным. Изначально его просто засунули под тряпку, и только после настойчивого вмешательства главы республики в отработку были приняты федеральные ограничения, рассказали «Реальному времени» источники. Особенно сильно возражало Минтруда РФ, но к весне его позиция смягчилась.

Изначально его просто засунули под тряпку, и только после настойчивого вмешательства главы республики в отработку были приняты федеральные ограничения, рассказали «Реальному времени» источники. Особенно сильно возражало Минтруда РФ, но к весне его позиция смягчилась.

«ГЖФ, если говорить простыми словами, это не теневая компания, а серьезная компания, которая работает на рынке жилья 25 лет», — Булат Гильманов, заместитель исполнительного директора ГЖФ при Президенте Республики Татарстан. , — рассказали в ходе общения с гражданами.В результате долгих прений федеральные власти упростили покупку жилья у кооперативов.

С 1 июля 2022 года более 4000 семей Татарстана получат возможность использовать средства материнского (семейного) капитала для приобретения жилья по программе социальной ипотеки. Как сообщили в пресс-службе ГЖФ, стоимость 1 кв. м жилья в Казани составляет 54-56 тысяч рублей, что почти в 2,5 раза ниже коммерческой цены. Всего до введения федеральных ограничений с 2005 по 2020 год ГЖФ получила 7,5 млрд рублей материнского капитала.

«Договор социальной ипотеки семьи с ГЖФ и кооперативом «Строй Будущее» остается в силе, — сказал Гильманов. — В течение июля ГЖФ переоформит право собственности на жилые дома на кооператив «Строй Будущее», после чего семья получит возможность получить справку для Пенсионного фонда

По его словам, с 15-20 июля участники программы смогут обращаться в отделения Госжилфонда за справкой.

«ГЖФ, если говорить простыми словами, это не теневая компания, а серьезная компания, которая работает на рынке жилья 25 лет, — Булат Гильманов, заместитель исполнительного директора ГЖФ при Президенте РТ, рассказал во время общения с гражданами Фото: Ринат Назметдинов

«Сейчас ситуация на рынке жилья накалилась, пытаются как-то оживить»

«В свое время материнский капитал не всегда использовался правильно, много незаконных вскрывались схемы, появлялись всевозможные лазейки для недобросовестных дельцов», — говорит генеральный директор «РЕАГЕНТ» Юрий Чикиров. «Возможно, попали в горячую руку, и все запретили. А сейчас ситуация на рынке жилья накаляется, пытаются как-то оживиться и, видимо, решили ослабить чрезмерно затянутые гайки. Ведь нужно, чтобы люди покупали жилье, а строительный комплекс работал.

«Возможно, попали в горячую руку, и все запретили. А сейчас ситуация на рынке жилья накаляется, пытаются как-то оживиться и, видимо, решили ослабить чрезмерно затянутые гайки. Ведь нужно, чтобы люди покупали жилье, а строительный комплекс работал.

Руслан Садреев, вице-президент Гильдии риелторов РТ, считает, что социальная библиотека не создает конкуренции коммерческим застройщикам, но согласен с тем, что люди ищут доступное жилье.

«После подорожания на материнский капитал даже одну комнату не купишь, — говорит Руслан Садреев. — Но вроде говорят, что планируют поднять до 800 тысяч рублей, тогда семья точно сможет купить однокомнатную квартиру в казани

Руслан Садреев, вице-президент Гильдии риелторов РТ, считает, что социальная библиотека не создает конкуренции коммерческим застройщикам, но согласен с тем, что люди ищут доступное жилье. Фото: Роман Хасаев

Луиза Игнатьева

Татарстан

Ипотечный кредит и декретный отпуск: что нужно знать

28 августа 2020 г.

Поздравляем с созданием семьи! Это интересно, но вам может понадобиться больше возможностей для роста. Быть новым домовладельцем тоже волнующе, но ипотечный кредит и декретный отпуск могут быть не тем, что вы имеете в виду.

Вы можете надеяться, что ваш ребенок родится, как только вы обустроитесь на новом месте. Но жизнь не всегда складывается так, как мы ее планируем или думаем.

Кредитор не может на законных основаниях отказать вам в ипотеке, потому что вы становитесь родителем. Но вам, возможно, придется проделать больше работы для утверждения, потому что, находясь в декретном отпуске, вы можете некоторое время получать минимальный доход. Не волнуйся. Мы покажем вам, как вы можете получить одобрение на ипотечный кредит, пока вы наслаждаетесь временем со своим малышом.

Рождение ребенка по ипотечному кредиту в декретном отпуске

Когда вы создаете семью, вы не хотите беспокоиться о том, что вам одобрят ипотеку, пока вы находитесь в декретном отпуске. В конце концов, вы беременны и, вероятно, находитесь в состоянии стресса.

В конце концов, вы беременны и, вероятно, находитесь в состоянии стресса.

Однако ваш кредитор должен показать, что вы можете доказать, что можете погасить кредит. Вот почему они используют отношение долга к доходу (DTI). Это сильный показатель того, сколько жилья вы можете себе позволить, учитывая ваш доход и ежемесячные расходы.

Если вы планируете предстоящий отпуск по беременности и родам или собираетесь начать его во время поиска нового дома, вам необходимо установить и подтвердить свой отпускной доход.

Почему?

Потому что ваш кредитор может использовать вашу текущую заработную плату в качестве квалификации, когда вы вернетесь на работу.

Имейте в виду, что вы всегда можете компенсировать свой доход, внеся более значительный первоначальный взнос, погасив задолженность или наняв грузоотправителя.

Что нужно знать об одобрении ипотеки и отпуске по беременности и родам

По данным Департамента жилищного строительства и городского развития (HUD), женщине не может быть отказано в ипотеке, поскольку она находится в декретном отпуске или беременна, поскольку это нарушает федеральный закон о справедливом жилищном обеспечении, принятый в 19 году. 68. Он запрещает дискриминацию в сфере жилья, включая ипотечное кредитование, по признаку расы, цвета кожи, национального происхождения, религии, пола, инвалидности или семейного положения.

68. Он запрещает дискриминацию в сфере жилья, включая ипотечное кредитование, по признаку расы, цвета кожи, национального происхождения, религии, пола, инвалидности или семейного положения.

Когда дело доходит до ипотечных кредитов, ваш кредитор рассмотрит ваши доходы, активы и обязательства, как и любой другой заявитель.

Итак, вам нужно убедиться, что ваши финансы в порядке.

Кредитор также принимает во внимание наличие у вас оплачиваемого или неоплачиваемого отпуска по беременности и родам, а также дату вашего возвращения на работу.

Они хотят видеть доказательства того, что вы вернетесь к работе, поэтому оплачиваемый декретный отпуск лучше, чем неоплачиваемый.

Отпуск по беременности и родам не должен помешать вам получить одобрение. Но вы должны знать, как ваше свободное время повлияет на ваши финансы.

«Я беременна». Должен ли я сообщить кредитору?

Нет! Ипотечный кредитор не имеет права спрашивать вас, беременны ли вы или находитесь в декретном отпуске, когда вы подаете заявку на ипотечный кредит. Если кредитор спросит вас об этом, это может быть сочтено дискриминационным в соответствии с Законом о равных кредитных возможностях.

Если кредитор спросит вас об этом, это может быть сочтено дискриминационным в соответствии с Законом о равных кредитных возможностях.

Ваш кредитор хочет знать, сможете ли вы погасить ипотечный кредит без существенных финансовых трудностей. И вас могут спросить, ожидаете ли вы скорого изменения обстоятельств.

Опять же, кредитор не может спросить вас, беременны ли вы или находитесь в декретном отпуске. Но они должны подтвердить ваш текущий и будущий статус занятости и доход.

В зависимости от плана отпуска по беременности и родам в вашей компании это может существенно повлиять на ваш доход.

Уход за новорожденным увеличивает ваши расходы, что может повлиять на выплаты по ипотеке, в зависимости от вашего ежемесячного дохода.

Неуплата ипотечного кредита повлияет на вас, поэтому, возможно, в ваших интересах быть честным с вашим ипотечным кредитором. Но опять же, вы не обязаны этого делать.

Уход в декретный отпуск? Соберите эти документы

Прежде чем отправиться в отпуск по беременности и родам, соберите следующие документы, чтобы они были у вас наготове, когда вы сядете со своим кредитором.

- Налоговая квитанция T4 за год до отпуска по беременности и родам (для наемных работников).

- Письмо, подтверждающее вашу занятость, предполагаемую дату возвращения на работу и вашу годовую зарплату.

У вас почасовая оплата? Укажите количество рабочих часов в неделю. Вы всегда работаете сверхурочно? Если да, предоставьте документацию не менее чем за два года, чтобы показать последовательность.

И это ваши варианты

Хорошие новости! У вас есть варианты, если вы планируете уйти в декретный отпуск.

Если вы вернетесь на работу во время или до внесения первого платежа, кредитор будет использовать сумму дохода «до отпуска».

В основном вы получаете одобрение на основании вашего дохода до отпуска по беременности и родам.

Вернетесь ли вы к работе после истечения срока платежа по ипотечному кредиту?

Если это так, ваш кредитор может пересмотреть ваши финансовые резервы, чтобы убедиться, что у вас достаточно наличных денег, чтобы покрыть продолжительность отпуска по беременности и родам.

Имейте в виду, что ваш кредитор должен сделать следующее:

- Предоставьте письменное заявление о своем намерении вернуться к работе.

- Задокументируйте согласие вашего работодателя на работу после отпуска по беременности и родам.

- Убедитесь, что у вас достаточно активов для закрытия в дополнение к дополнительному доходу.

Например, давайте представим, что у вас есть 20 000 долларов на вашем банковском счете после закрытия ипотечного кредита (включая первоначальный взнос и расходы на закрытие).

Кредитор может разделить ваш ежемесячный платеж по ипотеке на ваши резервы и рассчитать «общий дополнительный доход», который основан на количестве месяцев между вашим первым платежом и датой выхода на работу.

Если у вас есть 20 000 долларов на сберегательном счете, и вы должны сделать пять платежей, прежде чем вернуться на работу, дополнительный доход составит 4 000 долларов (20 000 долларов / 5 = 4 000 долларов).

Закон об отпуске по семейным обстоятельствам и болезни и право на получение ипотечного кредита

Работодатели в Огайо подпадают под действие Закона об отпуске по болезни семьи (FMLA), если у них есть не менее 50 сотрудников в течение не менее 20 недель в текущем или предыдущем году. И сотрудники имеют право на FMLA, если они соответствуют следующим критериям:

И сотрудники имеют право на FMLA, если они соответствуют следующим критериям:

- Вы проработали в компании не менее года.

- Отработано не менее 1250 часов в течение предыдущего года

- Вы работали в месте с не менее чем 50 сотрудниками в радиусе 75 миль.

Вы не только имеете право вернуться на работу, но и пока вы находитесь в декретном отпуске, ваш работодатель должен продолжать предоставлять вам те же льготы, включая медицинскую страховку.

Большинство отпусков по беременности и родам составляют от шести до восьми недель, что является частью 12 рабочих недель в году, предусмотренных для ухода за ребенком в первый год жизни.

Имейте в виду, что малое предприятие, в котором работает не менее 50 сотрудников, не обязано соблюдать Закон о семейных отпусках и отпусках по болезни.

Если ваша компания находится за пределами штата, спросите, есть ли у них льготы для тех, кто уходит в отпуск и не имеет льгот по беременности и родам.