- Войти

- Регистрация

Личные финансы. Построение финансового дома. Финансовый фундамент

Как заложить свой крепкий финансовый фундамент?

Ваш личный финансовый консультант (далее – ЛФК):

- Тук-тук!

Вы:

-Кто там?

ЛФК:

-Это Я, почтальон… Ааа, нет же! Ваш финансовый помощник! Принес, правда, не заметку про Вашего мальчика, а инструкцию для всей семьи.

Вы:

- А что за инструкция такая?..

ЛФК:

- Называется так: «Пошаговая инструкция по построению Вашего благосостояния».

Вы:

- М-м-м… Интересно.

ЛФК:

- Ну что, поехали?

Вы:

- Конечно!!!

Как-то собрались мы, финансовые консультанты (ФК), а именно: Бодо Шеффер, Роберт Кийосаки, Игорь и Надежда Краснокутские а также другие эксперты в сфере финансов за круглым столом… На повестке дня было: «Как же наиболее эффективно провести ФинЛикБез в странах постсоветского пространства?» Долго думали, горячая дискуссия у нас была, не один раз беседа наша заходила в тупик, заседание было под угрозой срыва…

И тут вдруг у Бодо родилась идея:

- А почему бы нам не разработать для каждого человека некий план действий, выполняя который он обязательно станет успешным, вне зависимости от того, чем он занимается?!!

- Здорово! – ответил Роберт. – Но с моими дополнениями.

На том и сошлись…

Итак, Вашему вниманию представляется Пошаговая инструкция по построению Вашего благосостояния.

ШАГ №1

Не иметь потребительских долгов!!!

К величайшему сожалению, долги для большинства населения это уже НОРМА.

Почему? Ответ очень прост: многие желают иметь «здесь и сейчас!», «все и сразу!», не задумываясь о последствиях… Известную формулу «БЫТЬ-ДЕЛАТЬ-ИМЕТЬ» (БДИ) эти люди коверкают до псевдонормы «ИМЕТЬ-ДЕЛАТЬ-БЫТЬ» (ИДБ). И кайф у них быстро превращается в кошмарный кошмар (и хорошо бы, если кратковременный).

А теперь немного сухой теории.

Долги классифицируются на три категории:

1. Хорошие.

2. Плохие глупые.

3. Плохие потребительские.

Итак, хорошие – это долги, которые берутся для инвестиций. Если проще: Вы идете в банк и берете, скажем, кредит под 30% годовых, вкладываете эти деньги в МЕГАприбыльное дело, на котором зарабатываете, предположим, +100%. Тогда Ваша чистая прибыль будет составлять +70%!!! Вроде бы все понятно, как «дважды два». Не правда ли?

Но!!! Одно «Но!» Если человек имеет низкий или средний финансовый интеллект, то 98%-ная гарантия, что его хорошие долги быстро перетрансформируются в плохие глупые. И тогда его чистая прибыль станет минусовой (сами знаем, бывали в этой шкуре).

Плохие потребительские долги берутся для того, чтобы подражать богатым. VIP-дом, квартира мечты, крутая тачка, плазма и другие игрушки, купленные в кредит «для себя любимого», а не «для дела»… Люди привыкли мыслить картинками. И зачастую они выбирают не тот путь достижения своих материальных целей. А это обременяет, уж поверьте.

Так вот, прежде чем взять что-то для чего-то в долг, посоветуйтесь со своим финансовым консультантом. Как найти Вашего финансового консультанта – читайте нашу статью в ноябрьском номере журнала.

А если Вы уже попались на удочку? Что делать тогда?

Прежде всего, взгляните на свое финансовое положение трезво и со стороны. Пациент не излечится, не осознав свой диагноз, не согласившись с планом лечения (который рекомендует ему доктор) и не начав следовать строгим предписаниям!

ВСТАНЬТЕ ПЕРЕД ЗЕРКАЛОМ! СЕЙЧАС ЖЕ! Глядя себе прямо в глаза, с гордостью скажите: «Да, Я должен! Я осознаю это! И я справлюсь с этой проблемой!» Примите твердое решение избавиться от долгов.

ДИСЦИПЛИНА или ТЫ – ЛУЗЕР!!!

Последняя рекомендация по ШАГУ №1.

Вопрос: Скажите, как победить темноту?..

Ответ: Просто включить свет!

С долгами не нужно бороться, их стОит вытеснять БЛАГО-СОСТО-ЯНИЕМ!

Часть денег – на погашение, часть – на создание КАПИТАЛА.

У Вас все получится! Мы верим в Вас!

ШАГ №2

Иметь финансовый резерв (ФР)!!!

Что такое финансовый резерв?

Финансовый резерв – это Ваша финансовая защита, Ваша «подушка безопасности». Это Ваш друг, который всегда готов дать Вам деньги взаймы, но только лишь в случае острой необходимости.

ФР равен сумме от 3 до 6 Ваших ежемесячных расходов (ЕР).

Для чего необходим ФР?

Как любят у нас говорить, «на черный день».

Представьте себе ситуацию: внезапно Вас увольняют; или случается так, что Вы на время теряете работоспособность; или Ваш бизнес резко перестает приносить тот доход, к которому Вы привыкли.

Какие первые мысли возникают у человека в подобной ситуации? Конечно же, где достать «кусок хлеба», чтобы завтра прокормить свою семью.

А человек, который уже имеет ФР (этот «кусок хлеба») не будет испытывать проблем следующие 3-6 месяцев!!!

Благодаря ФР он сможет:

За первый месяц - отдохнуть от мирской суеты.

За второй месяц - определиться, какой вид деятельности ему все-таки по душе.

За третий месяц - решить, где именно заниматься этой деятельностью и внимательно просчитать ожидаемый размер дохода.

Неплохо, не правда ли?!

Лично мы любим говорить, что ФР нужен на «счастливый случай».

А как Вам такая ситуация? Зима… Холод собачий… У людей постновогодняя депрессия… Приходит к Вам лучший друг и говорит: «Вот путевка на Канары! У меня форс-мажор! Я не лечу! За полцены тебе ее отдам. Вылет послезавтра. Ты как?» И Вы понимаете, что друга нужно выручать.

Тогда Вы спокойно, не торопясь, достаёте наличные из Вашего ФР. И уже через день с радостью летите в отпуск на 2 недели, чтобы насладиться солнцем, теплом, океаном. Пока дома снег, мороз и суета… Вернувшись из отпуска, Вы также спокойно, не торопясь, восстанавливаете свой ФР, откладывая проценты от своих доходов.

Как сформировать ФР?

Самое главное, это А. начать; Б. не останавливаться! Без этих двух составляющих дальнейшие рекомендации не имеют смысла.

Наиболее безболезненно для Вашего бюджета будет откладывать 10% от ежемесячных доходов. Ведь тратить вместо 100% только 90% не особо-то тяжело!

Давайте посчитаем нужный нам финансовый резерв. Вот так выглядит формула для расчета необходимой суммы денег:

ФР = 3(6) * ЕР

А сейчас возьмите и рассчитайте сумму необходимого именно Вам финансового резерва:

Пример:

Предположим, некий Степан зарабатывает 1000 $ в месяц и столько же тратит. 10% от 1000 $ – это 100 $.

Значит, ему нужно сформировать ФР, равный:

1000 $/мес. * 3 (6) мес. = 3000 (6000) $

Если он стабильно будет откладывать 10% от своего ежемесячного дохода, значит для формирования ФР ему понадобится:

3000 (6000) $ / 100 $/мес. = 30 (60) месяцев (от 2,5 до 5 лет)

«КАК долго!» – скажете Вы.

«Здесь главное выработать привычку» – ответим мы. Начните с 10%, а затем, чтобы ускорить процесс, можете увеличивать этот % до комфортной для Вас величины.

Где хранить ФР?

Выбор за Вами. Финансовые консультанты рекомендуют хранить 50% дома в сейфе и 50% на депозите в банке с ежемесячной капитализацией. В случае, когда деньги срочно понадобятся, Вы начинаете использовать те 50% денег, которые в сейфе, а также имеете возможность на протяжении месяца получить доступ к деньгам в банке.

И последнее!

Сформировав свой личный ФР, не забывайте учитывать обесценивание денег (инфляцию) и рост Ваших потребностей (ежемесячных расходов). Поэтому увеличить свой ФР еще на 10% по результатам года Вам не помешает.

Удачи Вам и силы воли!

И пусть о Вашем ФР кроме Вас и Вашей семьи никто не знает…

ШАГ №3

Иметь финансовую безопасность (ФБ)!!!

Что такое ФБ?

ФБ – это усилитель Вашей финансовой защиты. Если у Вас есть ФБ, финансовый резерв может равняться сумме не 6-и, а 3-х ежемесячных расходов.

ФБ обеспечивает наличие денег в бюджете семьи в любой момент времени.

Какова структура ФБ?

1 .Система накопления на будущее.

Запустив такую систему, Вы гарантированно обеспечите себе денежный актив, на проценты от которого Вы будете жить через 10-20-30 лет («гусыня, несущая золотые яйца»).

Для тех людей, у которых за этот срок на поприще наемного труда, бизнеса, рынка недвижимости, фондового рынка или где-то еще не будет существенных результатов это единственная надежда не жить на те гроши, которые принято называть словом «пенсия».

2. Защита от форс-мажоров.

Когда в семье случаются чрезвычайные происшествия, в особенности с основным кормильцем (смерть, болезнь, несчастный случай, инвалидность), вливания денег резко сокращаются. Поэтому очень важно перестраховаться от последствий подобных вещей, защитив свои финансовые риски.

Как закрыть вопрос ФБ?

Единственным финансовым инструментом, который позволяет иметь как защиту от форс-мажоров так и систему накопления на будущее, является накопительное страхование жизни.

В какой компании купить полис накопительного страхования жизни?

Решать Вам. Но существуют критерии оценки надежности страховых компаний, от которых Вам рекомендуем отталкиваться:

Рейтинг надежности в международных рейтинговых агентствах (Moody `s, Standard & poor’s и других) Финансовые консультанты рекомендуют компании с рейтингами AAA, AA, A. И не ниже!

- Как давно компания на рынке. В странах постсоветского пространства компания должна работать на рынке более 3 лет. На международном рынке – более 10 лет.

- Кто у руля. Вряд ли Вы захотите отдавать свои деньги в компанию, руководитель которой имеет сомнительное прошлое. Поэтому не поленитесь изучить его биографию.

- Кто перестраховщик. То есть кто выплатит Вам деньги в том случае, если вдруг Ваша страховая компания обанкротится. Главный критерий оценивания перестраховочных компаний указан в первом пункте.

Существуют и другие способы оценивания надежности. Изучать их или нет? Выбор за Вами. Но на вышеперечисленные 4 пункта обязательно обратите свое внимание.

Сколько откладывать себе любимому на полис.

Все зависит от Ваших амбиций. Но все же постарайтесь, чтобы суммы страхового покрытия для Вашей семьи хватило в пределах от 2 до 5 лет. Что это значит? Вернемся к нашему Степану с его ежемесячными расходами в 1000 $. В его случае рекомендуемая страховая сумма составляет:

от 1000 $/мес. * 2 * 12 (мес.) = 24000 $

до 1000 $/мес. * 5 * 12 (мес.) = 60000 $

Соответственно, если он решает приобрести полис сроком на 20 лет (а это долгие деньги!), то сумма ежегодных отчислений на накопление капитала будет составлять

от 24000 $ / 20 = 1200$/год (100 $/мес.)

до 60000 $ / 20 = 3000$/год (250 $/мес.)

На самом деле, ежегодных отчислений ему понадобится меньше, благодаря капитализации вложенных средств, но об этом читайте в других статьях журнала.

Итак, что Вы решили? Будете закрывать вопрос по финансовой защите своей семьи? В Вашей семье деньги будут при любых обстоятельствах?

Если да, тогда мы Вас поздравляем! Вы заложите крепкий фундамент, на котором, возможно, будет построен небоскреб. Вы развяжете свои руки. Вы будете уверены в завтрашнем дне.

Творите!

ШАГ №4

НЕ ЧИТАТЬ!!! ДЛЯ ФИНАНСОВОГО ФУНДАМЕНТА ИСПОЛЬЗОВАТЬ НЕ РЕКОМЕНДУЕТСЯ

Иметь финансовую свободу (ФС)!!!

Итак, ТРИ опоры богатых:

- бизнес;

- недвижимость;

- биржа.

Это те финансовые инструменты, которые позволят Вам не только жить лучше, но и:

- проводить с семьей столько времени, сколько Вы сами захотите;

- быстро создать капитал;

- получать пассивный доход;

- путешествовать;

- иметь все материальные блага;

- быть богатым;

- кайфовать от жизни.

О шаге №4 мы поговорим чуть попозже, после того, как Вы заложите крепкий финансовый фундамент для себя и своей семьи. Тогда, когда Вы сможете любому человеку сообщить о своих трех первых шагах на пути к благосостоянию (являясь для него ярким примером для подражания), сказав ему:

«DON`T WORRY! BE HAPPY!!!»

P.S. Эта статья взята из мартовского номера журнала “Финансовый консультант”. Другие тематические статьи найдете там же: http://www.fin-advice.com/read/march-2014

Надежда и Игорь Краснокутские

Финансовые консультанты,

учредители Славянского филиала тренинг-центра Cashflow Ukraine

E-mail: [email protected]

Соцсети: http://vk.com/cashflowukraine

www.fin-advice.com

Личные финансы. Построение финансового дома

Бедность, непрекращающиеся финансовые проблемы, недовольство жизнью и другие негативные моменты часто могут быть из-за низкого уровня финансовой грамотности населения. Сейчас не составляет особой проблемы найти информацию на тему личных финансов, тем не менее, даже люди, которые действительно интересуются вопросами финансов, читают разные статьи и изучают курсы, отожествляют личные финансы с деньгами. Для них личные финансы – это деньги, которые люди зарабатывают и тратят, и чем больше заработают, тем больше смогут потратить.

На самом деле понятие личных финансов имеет более широкое значение, чем деньги. Личные финансы – это не только все то, что связано с деньгами, но и их использование в соответствии с ценностями и приоритетами. Простой пример, в котором личные финансы приравниваются к дому, очень доступно и понятно разъяснит вам это понятие.

Каждый видел и может представить себе обыкновенный дом. Так вот, конструкция любого дома состоит из трех основных структурных частей: фундамента, стены и крыши. Строительство дома всегда начинается с закладывания фундамента – это его основа. От прочности и надежности фундамента зависит, насколько мощные и высокие стены он выдержит. Дом от непогоды защищает крыша. Если погода ясная и сухая, то можно и не заметить, насколько надежна крыша дома. Но как только погода испортится, пойдет дождь или еще хуже – начнется ураган, сразу становится понятно, насколько важна и нужна надежная крыша. Даже если фундамент дома сверхпрочный, а стены надежные и высокие, если крыши не будет или она будет протекать, то хозяин будет испытывать постоянные неудобства. У крыши в доме защитные функции, поэтому она должна быть из хороших материалов и прочной. Хороший хозяин при строительстве дома на прочном фундаменте возводит высокие добротные стены и накрывает надежной крыше. Тогда ему нипочем любая погода.

Принцип строительства дома можно использовать при построении личных финансов. Здесь также можно условно выделить фундамент, стену и крышу.

Фундамент

Фундамент личных финансов строится на финансовой грамотности, жизненных ценностях и приоритетах и финансовых целях.

Начинать строить финансовый фундамент необходимо с финансовой грамотности. Но это не значит, что нужно обязательно заканчивать специальное учебное заведение, тем более что вас там все равно вряд ли научат управлять личными финансами. Повысить финансовую грамотность можно путем самообразования: изучить специализированную литературу, посетить различные курсы и тренинги, интернет-ресурсы. В настоящее время это не проблема. Финансовое самообразование при строительстве личных финансов наиболее предпочтительное, чем профильное. При профильном образовании человек в основном работает на работодателя, выполняя определенную работу и получая заработную плату, но при этом зарабатывая деньги и строя финансовый дом своему работодателю. Без самообразования вы вряд ли получите финансовую грамотность.

Нужно для себя ответить на вопрос: кем вы хотите стать, чего в этой жизни достигнуть и какое время на все это вы отводите. Каждый человек имеет свои жизненные приоритеты, а соответственно и стратегические приоритеты. Поставленная финансовая цель влияет непосредственно на ваши личные финансы, на их формирование и расходование. Это ваш своеобразный финансовый дом, это та жизнь, о какой вы мечтаете в будущем.

Стены

Стены личных финансов возводятся на краткосрочной финансовой цели, личном финансовом плане, источниках дохода и личном капитале.

Заложенную в фундаменте стратегическую цель разбейте на промежуточные цели. Постепенно реализовывая их, вы приблизитесь к своей главной цели. Промежуточные, или краткосрочные цели – это своеобразный проект вашего финансового дома. Составить личный финансовый план вам не должно доставить трудностей, так как вы строите стены финансового дома достаточно подготовленные, прочитали книги, статьи и курсы, и уже знаете, что доходы, расходы и цель – это три его основные составляющие. Ваши доходы выступают для стен основным материалом. При этом желательно, чтобы они были диверсифицированными, то есть поступали из разных источников. Например, основной доход будет выступать в роли основных, несущих блоков, дополнительный доход — в роли перегородок, и непостоянный доход – каких-то прочих небольших материалов. Чем больше в ваших доходах пассивных, тем прочнее будет ваш финансовый дом. Не забывайте держать под контролем свои расходы.

Если при строительстве финансового дома доходы играют созидательную роль, то расходы – разрушительную. Если вы будете тратить столько же, сколько и зарабатываете, то финансовое здание не будет расти, а если больше – будет разрушаться. Собранная вами сумма личного капитала в данном примере служит плитами перекрытия и говорит о том, что один уровень здания построен – пора переходить к следующему.

Крыша

Основной задачей крыши личных финансов является их защита от разных неприятных ситуаций, как например финансовый кризис. Крыша финансового дома возводится не на завершающем этапе строительства, а с момента возведения стен, просто она постепенно с ростом стен будет становиться выше и прочнее. Она строится на учете, контроле, сохранении, приумножении и защите личных финансов.

Учет личных финансов можно сравнить со сметой затрат в строительной бухгалтерии. Дом можно построить только тогда, когда будет организован полный учет и контроль всех затрат. Точно также обстоят дела и при возведении финансового дома. Только организовав учет и контроль над своими затратами, вы сможете добиться финансового успеха. Заработанные личные финансы нужно еще и сохранить, сделать так, чтобы они через какое-то время не обесценились, сохранили свою покупательскую способность и не тормозили строительство финансового дома. Будет еще лучше, если вы не только сохраните личные финансы, но еще и приумножите их. Вы будете заставлять их работать на себя и приносить новый пассивный доход. Это ускорит процесс постройки дома, поможет вам быстрее переходить с уровня на уровень и завершить строительство. После того как вы построили свой финансовый дом, нужно его защитить, чтобы какая-нибудь буря в виде финансового кризиса не смогла его разрушить. Личные финансы наряду со страхованием можно защитить путем диверсификации рисков. Тогда если буря разрушит часть финансового дома, другая часть поможет его быстро восстановить.

Из примера с постройкой дома наглядно видно, что если деньги зарабатывать и просто тратить, то всю жизнь можно оставаться без дома, независимо от величины вашего дохода. Поэтому их нужно планировать и беречь. Только так можно укрепить свое финансовое состояние и обрести финансовую независимость.

Tagged with: личный финансы

www.investmagnates.com

Как создать прочный финансовый фундамент?

Каждый человек задумывался о своем благополучии и финансовом состоянии в будущем, о том, что ждет их детей и что оставить после себя в этом мире.

Самым актуальным на данный момент остается вопрос финансового состояния. Так что же делать для того, чтобы исправить эту ситуацию?

Вот несколько советов, которые помогут в этом.

Первый совет. Купите копилку или отдельный кошелек.

Эти вещи помогут вам быть более дисциплинированными в вопросе накопления. Все слышали про правило экономии 10% от своего дохода. Именно в кошелек или копилку вы должны отложить эти свои 10% и просто забыть о них.

Второй совет. Заведите сберегательный счет.

На этот сберегательный счет вы откладываете ту сумму, которую вы откладываете в кошелек или копилку. Используя правило сложных процентов через большой промежуток времени, вы увидите пользу от ваших вложений.

Третий совет. Отдайте на сохранение вашим близким родственникам.

Если вы все же не доверяете банкам, то отдавайте ваши накопления тому человеку, которому вы верите и у которого вы всегда сможете их забрать. Это снизит соблазн их преждевременно потратить. Не забудьте застраховать свои финансы, доверяя их даже своим родным.

Четвертый совет. Знайте, где ваши деньги.

Всегда учитывайте ваши доходы и расходы. Так вы всегда будете знать, что вы делаете верно, а где не необходимо сменить направление. В первое время это делать очень не просто, но используя современные технологии это делать гораздо удобнее и быстро. Приготовьтесь, что в первый месяц будет достаточно сложно все уследить, но спустя время это войдет у вас в привычку.

Пятый совет. Ставьте финансовые цели.

Вы должны знать, для чего и на какие цели вы копите деньги и куда они будут потрачены.

Шестой совет. Маленькие деньги – тоже деньги.

Необходимо запомнить для себя: 10% — это основа, которой нужно следовать. Какие бы большие или маленькие суммы не были, 10% должно быть сохранено. Понемногу вы поймете прелесть этих действий и будете относиться к ним так же легко, как поход за покупками.

Все эти правила составляют прочную основу для создания прочного фундамента и гарантий вашего будущего!

tumanovy.ru

Личные финансы

Личные финансы – это все виды денежных средств, которыми владеет какое-либо лицо, а также любые финансовые инструменты, при помощи которых можно достигнуть личных финансовых целей.

Различие понятий «деньги» и «финансы»

Общая финансовая грамотность крайне важна для построения гармоничной жизни и обеспечения своего существования достаточным количеством ресурсов. Поскольку финансы – это отнюдь не только деньги, которые можно только тратить или зарабатывать. Это куда более многогранное понятие. Следует различать понятия «финансы» и «деньги».

Деньги – это лишь один из финансовых инструментов. Деньги выступают эквивалентом стоимости всех товаров и услуг на рынке и выполняют определенные функции:

- Мера стоимости. Эта функция была присуща деньгам изначально при появлении, то есть с их помощью определялась стоимость любых товаров и услуг.

- Средство обращения. Деньги находятся в наиболее свободном обращении, постоянно передаваясь от одних лиц и компаний другим.

- Средство платежа. Также одна из самых основных функций – при помощи денег производится оплата товаров и услуг.

- Сбережения и накопления. Деньги позволяют создавать определенные запасы.

- Мировые деньги. Деньги используются для обмена на мировом рынке, но к личным финансам эта функция не относится.

Таким образом, можно сказать, что деньги – это только купюры, имеющиеся в кошельках или на счету кредитной карты.

Финансы – это деньги, которые постоянно находятся в обращении и способны создавать другие деньги. То есть пока наличные деньги лежат в кармане без какого-либо движения – это личные деньги. Как только они начинают приносить прибыль, то становятся уже финансовыми ресурсами.

Основа личных финансов

Для того, чтобы подробнее разобраться в структуре и основе личных финансов, можно прибегнуть к аналогии с домом. Конструкция каждого дома включает в себя три самые основные составляющие: фундамент, стены и крышу. Основой дома служит фундамент, и без него построить дом будет невозможно, поскольку он обеспечивает устойчивость всей конструкции к любым внешним воздействиям. Помимо просто своего наличия, фундамент должен быть основательным, крепким, устойчивым, надежным. Поскольку хрупкий просто не сможет удержать даже самые крепкие и прочные стены. К тому же, от надежности фундамента полностью зависит высота стен. Крыша же представляет собой скорее защитную функцию и требуется только при наступлении определенного кризиса – непогоды. Особенно при серьезных катаклизмах необходимо обеспечить достаточно крепкую и прочную крышу, чтобы можно было защитить себя от возможных последствий. И поэтому даже при наличии надежного и устойчивого фундамента, крепких и прочных стен без крыши будет достаточно сложно, придется терпеть постоянные неудобства, потери и убытки.

Для того, чтобы подробнее разобраться в структуре и основе личных финансов, можно прибегнуть к аналогии с домом. Конструкция каждого дома включает в себя три самые основные составляющие: фундамент, стены и крышу. Основой дома служит фундамент, и без него построить дом будет невозможно, поскольку он обеспечивает устойчивость всей конструкции к любым внешним воздействиям. Помимо просто своего наличия, фундамент должен быть основательным, крепким, устойчивым, надежным. Поскольку хрупкий просто не сможет удержать даже самые крепкие и прочные стены. К тому же, от надежности фундамента полностью зависит высота стен. Крыша же представляет собой скорее защитную функцию и требуется только при наступлении определенного кризиса – непогоды. Особенно при серьезных катаклизмах необходимо обеспечить достаточно крепкую и прочную крышу, чтобы можно было защитить себя от возможных последствий. И поэтому даже при наличии надежного и устойчивого фундамента, крепких и прочных стен без крыши будет достаточно сложно, придется терпеть постоянные неудобства, потери и убытки.

Таким же образом, можно представить и структуру личных финансов. Если спроецировать основную конструкцию дома не финансы, то получится следующее:

1) «Фундамент».

Любые личные финансы должны строиться на основе крепкого фундамента, который в свою очередь состоит из следующих компонентов:

- Финансовой грамотности.

- Ценностей, целей и приоритетов в жизни.

- Финансовой стратегии.

Без постройки надежного и устойчивого финансового фундамента возведенные «стены» будут крайне неустойчивы, постоянно будут рушиться, и требовать регулярного ремонта, восстановления и реставрации. И очень часто может возникать ситуации, когда будет необходимо их возводить заново. Поэтому для возведения грамотного «финансового дома» необходимо тщательно подойти к закладке фундамента.

В первую очередь, необходимо поднять уровень собственной финансовой грамотности. Для этого нет необходимость обучаться по специальным программам вуза, даже не обязательно посещать какие-либо курсы по управлению финансами. Тем более, что обучение построено таким образом, что для управления личными финансами вряд ли получится почерпнуть что-нибудь важное. Речь идет скорее о личном самообразовании. На настоящий момент достаточно много различной литературы, информации на специальных ресурсах, существую специальные тренинги и курсы, направленные на повышение именно личной финансовой грамотности.

В первую очередь, необходимо поднять уровень собственной финансовой грамотности. Для этого нет необходимость обучаться по специальным программам вуза, даже не обязательно посещать какие-либо курсы по управлению финансами. Тем более, что обучение построено таким образом, что для управления личными финансами вряд ли получится почерпнуть что-нибудь важное. Речь идет скорее о личном самообразовании. На настоящий момент достаточно много различной литературы, информации на специальных ресурсах, существую специальные тренинги и курсы, направленные на повышение именно личной финансовой грамотности.

Столь же важно определиться с ценностями, целями и приоритетами жизни. Поскольку от них зависит направленность формирования личных финансов. Например, если главной целью жизни является построение карьеры адвоката, жизнь в большом городе и владение благами цивилизации – то потребуется одна финансовая стратегия. Если же человек стремится уехать в небольшое селение, построить там дом и завести животноводческое хозяйство – то стратегия будет уже совершенно иная.

Таким образом, от жизненных приоритетов будет полностью зависеть постановка стратегических целей. А те, в свою очередь, оказывают непосредственное влияние на учет, формирование и перераспределение личных финансов.

2) «Стены».

Начать возведение стен можно только после того, как был заложен крепкий и устойчивый фундамент. Возведение «стен» будет включать в себя следующие категории:

- Краткосрочные цели.

Для заложения основных длительных целей, которые лежат в основе финансового фундамента понадобится разбить на небольшие краткосрочные финансовые цели, которые будут являться промежуточными. Реализуя каждую такую небольшую цель постепенно можно продвигаться к реализации основной, масштабной финансовой цели. Можно назвать такие промежуточные этапы проектом всего финансового «дома».

- Финансовый план.

Наличие личного финансового плана станет основным инструментом, при помощи которого будут возводиться «стены». Состоит этот план из трех основных категорий: доходов, расходов и целей. Но для его составления потребуется определенная финансовая грамотность, что возвращает к необходимости получения должных знаний, о которых говорилось при закладывании фундамента.

- Постоянные источники дохода.

Это главный материал, из которого и будут возводиться стены. Обязательно, чтобы доход был диверсифицированным, то есть имел несколько источников. В частности, это могут быть как большие блоки, представляющие собой основной, стабильные доход, межкомнатные перегородки – дополнительный доход, и небольшие разовые материалы – непостоянные доходы. Также стоит обеспечить как наличие активных, так и пассивных источников дохода. Причем пассивные источники позволяют сделать здание намного более прочным. Не стоит забывать и о расходах, поскольку каждый расход замедляет строительство здания, а если они существенно превышают доходы – то и вовсе разрушает его.

Личный капитал можно представить в виде каждого завершенного и зафиксированного уровня строительства. То есть, каждая собранная сумма личного капитала обеспечивает наличие определенного этажа здания или же просто плиты перекрытия и обеспечивает базу для дальнейшего строительства.

3) «Крыша». Это завершающие компоненты всего строительство финансового дома. Крыша несет в себе защитные функции, которые способны уберечь от серьезных потерь при наступлении определенных финансовых рисков – «непогоды». Единственным отличием этой аналогии от постройки реального дома является то, что возведение крыши необходимо сразу, на самых первых тапах строительства. Поскольку «жить» в этом доме предполагается с момента начала возведения стен. Эта крыша будет расти совместно с домом и со временем все сильнее укрепляться и становиться все прочнее. Компоненты, которые входят в ее состав и которые помогут справиться с любым возможным финансовым кризисом или более мелкими проблемами:

- Учет и контроль.

Иначе это можно представить как личную, домашнюю бухгалтерию. То есть, контроль за любыми расходами и поступлениями, их постоянная фиксация. Поскольку без четкого и грамотного учета расходов будет очень сложно обеспечить строительство на долгое время.

- Сохранение личных финансов.

Важно позаботиться о должном сохранении своих финансов, помимо их заработка. Причем речь идет не столько о самих личных финансах, сколько об их покупательной способности. Создание запасов обеспечит строительство на долго время, однако стоит помнить и о том, что со временем все сбережения могут существенно обесцениться. Поэтому за сохранением стоит следить очень внимательно.

- Приумножение личных финансов.

Приумножение позволит быстрее накапливать личный капитал и тем самым быстрее обеспечивать строительство всего финансового дома. Таким образом, финансы будут постоянно работать, принося новый доход, новые инструменты и материалы для строительства и его скорейшего завершения.

- Защита личных финансов.

Защита – не менее важный компонент при строительстве. Первая ассоциация, которая возникает при упоминании защиты финансов – это страхование своего капитала. Если застраховать активы, то в случае наступления серьезного катаклизма (финансового кризиса) можно обеспечить себе достаточно быстрое восстановление. Однако, страхование – это не единственный способ защитить себя от возможных потерь. Не менее важным инструментом выступает диверсификация возможных финансовых рисков. И не стоит пренебрегать им. Защита финансов – очень важный компонент при строительстве, поскольку буря, конечно, может и не наступить. Зато, если наступит – здание будет надежно защищено. А в случае, если будет нанесен серьезный ущерб – то есть возможность быстро восстановить любые «разрушения».

Заключение

Аналогия со строительством дома позволяет наиболее наглядно представить, как происходит формирование личных финансов и как обеспечить их постоянный рост. На этом примере наглядно видно, насколько важен любой компонент, будь это формирование, учет, распределение или приумножение. Без планирования личных финансов, основываясь исключительно на учете доходов и расходов, невозможно построить устойчивый финансовый «дом» и обеспечить свое финансовое состояние. В то время как тщательное планирование, учет и приумножение финансов поможет в дальнейшем обеспечить полную финансовую независимость, то состояние которое, безусловно, является целью или мечтой практически каждого человека.

Для обеспечения же себя необходимыми навыками, знаниями, для повышения уровня финансовой грамотности нужно не забывать о постоянном, непрекращающемся самообразовании. Причем для этой цели можно использовать не только книги, статьи, семинары и курсы, но и свой личный, жизненный опыт и опыт других людей, который учит намного ярче любого теоретического материала. Не существует общей «универсальной информации», поскольку восприятие каждого человека отличается друг от друга. Поэтому так важно искать именно ту информацию, которая будет подходить именно в каждом конкретном случае.

utmagazine.ru

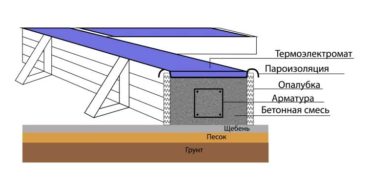

Фундамент

Финансовая среда предпринимательства - это комплекс взаимных многосторонних деловых связей предприятия с субъектами и объектами финансовых отношений. Среду можно разделить на среду ближайшего окружения и отдаленную (общую) среду фирмы.

Финансовая макросреда предпринимательства

Макросреда состоит из сил, влияющих на предприятие нерегулярно и косвенно: социальных, культурных, политических, демографических, экологических, юридических и технологических факторов.Социальная среда: демографические факторы, стиль жизни, привычки и ценности, этические и религиозные основы общества, а также социально-экономические классы.

Правовая среда: юридические рамки (трудовое, гражданское, потребительское экологическое отрасли права, монопольное законодательство и права собственности).

Государственная и политическая среда: политическая стабильность и настроение законодателей по отношению к бизнесу (субсидии, налоговые льготы).

Технологическая среда: влияние изменения технологии на структуру и профессиональный уровень персонала.

Экономическая среда: доходы населения, курс валют, инфляция, налогообложение и др.

Наиболее значимым фактором, как правило, является политико-правовой, на втором месте — экономический, далее социальный фактор и фактор технологических инноваций.

Финансовая микросреда предпринимательства

Финансовая микросреда предпринимательства оказывает прямое и потому более повседневное воздействие на бизнес-субъекты.Микросреда с позиции финансов предприятия и менеджмента включает в себя следующие основные элементы: производство, финансы, маркетинг, управление персоналом, организационную структуру. Каждый из указанных факторов включает набор ключевых процессов и элементов организации, состояние которых в совокупности определяет тот потенциал и те возможности, которыми располагает организация.

Производство: материальные средства, изготовление продукта, снабжение и ведение складского хозяйства, обслуживание технологического парка оборудования, осуществление исследований и разработок, эффективная работу с клиентами и заказчиками.

Финансы: финансовые возможности и степень риска предпринимаемой деятельности. Первый связан со способностью организации вовремя выручить или занять денежные средства с последующей оплатой кредита и процентов по нему. Риск связан с участием деятельности, которая может привести к разорению организации или к ее неожиданному взлету.

Маркетинг: охватывает все те процессы, которые связаны с реализацией продукции, стратегия продукта, стратегия ценообразования и продвижения продукта на рынке, выбор рынка сбыта и систем распределения, обеспечения прибыльности, создание инвестиционных возможностей и т.п.

Управление персоналом: процессы взаимодействия менеджеров и рабочих, найма, обучения и продвижения кадров, а также оценки результатов труда и его стимулирования, создания и поддерживания отношений между работниками и т.п.

Структура организации: включает организационное устройство компании согласно ее организационно-штатному расписанию.

Организационная культура: ценности, убеждения, установки и образ поведения.

С уважением Молодой аналитик

humeur.ru

Финансовая грамотность. Основы финансовой грамотности

К большому сожалению, финансовая грамотность подавляющего большинства населения нашей страны продолжает оставаться на очень низком уровне. Причины этому, на мой взгляд, достаточно банальны: ни одно учебное заведение не включает в свои учебные программы хотя бы элементарные основы финансовой грамотности, не говоря уже о более сложных принципах управления личными финансами.

Все это является одной из важнейших причин низкого уровня жизни и бедности населения, что, в свою очередь, выгодно тем, кто стоит у власти: что бы они ни говорили, а бедными и безграмотными людьми управлять проще, ставя их в зависимость от денег, заставляя работать фактически за еду. Таким образом, основы финансовой грамотности вряд ли в ближайшее время будут включены в учебные программы, поэтому повысить свою финансовую грамотность сейчас можно только самостоятельно.

Надо сказать, что небольшие подвижки в этом направлении уже зарождаются. Сейчас стала появляться литература по управлению личными финансами, финансовые сайты и порталы, проводятся всевозможные семинары и курсы по повышению финансовой грамотности, поэтому финансовая грамотность населения начинает очень медленно расти, уже можно наблюдать некую положительную тенденцию, что, безусловно, радует.

С другой стороны, многие люди продолжают относиться к управлению личными финансами довольно скептически: мол, было бы, чем управлять. На мой взгляд, это большое заблуждение, и я здесь уже не раз объяснял, почему, поэтому не буду лишний раз повторяться. Скажу только, что нельзя научить человека финансовой грамотности, если он сам этого не хочет. Я не раз сталкивался с такими людьми: они во всем ищут подвох, и думают лишь о том, в каком же месте их разводят. Поэтому, на мой взгляд, лучше, если человек будет приходить к этому сам, делая свой осознанный выбор.

Итак, в этой публикации я хочу очень кратко озвучить, что на сегодняшний момент, по моему мнению, должно входить в те основы финансовой грамотности, которые обязан знать каждый.

Основы финансовой грамотности.

1. В первую очередь это, конечно же, правильный подход к деньгам. Необходимо изменить свое отношение к деньгам с потребительского на управленческое. Человек должен осознать, что у него не личные деньги, а личные финансы, должен стремиться избавиться от денежной зависимости, которая присутствует у подавляющего большинства людей, и сделать так, чтобы не деньги управляли им, а он сам управлял деньгами. Поверьте, это не только правильнее, но и гораздо перспективнее.

2. Затем необходимо освоить планирование и учет личных финансов. Человек должен научиться составлять и планировать личный бюджет или семейный бюджет, вести учет домашних финансов. Это необходимо для того, чтобы всегда быть в курсе своих финансовых движений, рационально использовать имеющиеся финансовые ресурсы, создавать сбережения и капитал для инвестирования.

3. Обязательный момент, который должны включать основы финансовой грамотности – это взаимоотношение человека с банками. Человек должен не бояться банков, должен стараться сделать из банка своего финансового партнера и вести с ним взаимовыгодное сотрудничество, знать правила работы с банками. Он также должен понимать, что кредиты – это зло в большинстве случаев, и жить в кредит – означает постепенно скатываться в финансовую яму, а вот депозиты – достаточно надежный финансовый инструмент для хранения сбережений и капитала.

4. Финансовая грамотность населения продолжает оставаться на низком уровне еще и потому, что подавляющее большинство людей воспринимают работу как единственно возможный способ пополнения личного или семейного бюджета. Поэтому основы финансовой грамотности должны включать разъяснения, что возможен не только активный заработок, но и пассивный доход, что способы заработка следует диверсифицировать, чтобы надежнее защитить личный бюджет от возникновения форс-мажорных ситуаций (например, при увольнении).

5. Ну и наконец, последняя, наиболее сложная тема, которую должны включать основы финансовой грамотности – это, конечно же, инвестиции. Человеку необходимо знать, что деньги способны создавать другие деньги, и их можно не проедать, а заставлять работать и приносить пассивный доход. При этом следует понимать, что инвестиции всегда связаны с рисками, этими рисками необходимо управлять и диверсифицировать их, вкладывая капитал в разнородные финансовые инструменты.

Если бы наши учебные заведения включили в свои программы обучения эти несложные пять тем, финансовая грамотность населения страны была бы на гораздо более высоком уровне. А пока этого нет, повысить свою финансовую грамотность можно только самостоятельно, путем изучения специализированной литературы по личным финансам и посещения тематических сайтов, таких, как Финансовый гений.

На сайте Финансовый гений вы можете абсолютно бесплатно изучить основы финансовой грамотности, что никогда не будет лишним, а при грамотном применении наверняка позволит вам существенно улучшить свое финансовое состояние и начать путь к финансовой независимости, как высшему состоянию личных финансов, при котором человек становится абсолютно независим от денег.Я рассказал вам, почему финансовая грамотность населения находится на таком низком уровне, и как можно ее повысить. Оставайтесь на Финансовом гении, подписывайтесь на обновления, вступайте в официальные сообщества сайта в социальных сетях, чтобы отслеживать выход новых публикаций, повышать свою финансовую грамотность и налаживать эффективное управление личными финансами. До новых встреч!

fingeniy.com

Финансовый фундамент — Kurier.lt

Еще несколько лет назад, когда решался вопрос о том, кто будет строить первую в Беларуси атомную электростанцию, правительство России гарантировало выделение кредита на эти цели в размере 90 процентов стоимости объекта. И вот на днях стало известно, что оно поручило Министерству финансов подписать протокол о выделении Беларуси государственного кредита до 10 млрд. долларов на строительство АЭС. Об этом сообщается на официальном интернет-портале правовой информации России. Кредит распространяется на каждый договор (контракт) между российским генеральным подрядчиком и белорусским заказчиком на поставку товаров, выполнение работ и оказание услуг, поставляемых, выполняемых и оказываемых российской уполномоченной организацией в целях строительства двух энергоблоков на территории Беларуси, говорится в документе.

Еще несколько лет назад, когда решался вопрос о том, кто будет строить первую в Беларуси атомную электростанцию, правительство России гарантировало выделение кредита на эти цели в размере 90 процентов стоимости объекта. И вот на днях стало известно, что оно поручило Министерству финансов подписать протокол о выделении Беларуси государственного кредита до 10 млрд. долларов на строительство АЭС. Об этом сообщается на официальном интернет-портале правовой информации России. Кредит распространяется на каждый договор (контракт) между российским генеральным подрядчиком и белорусским заказчиком на поставку товаров, выполнение работ и оказание услуг, поставляемых, выполняемых и оказываемых российской уполномоченной организацией в целях строительства двух энергоблоков на территории Беларуси, говорится в документе.

О том, насколько рачительно будут использованы эти немалые средства, говорит пример нынешнего года. Министр энергетики Беларуси Владимир Потупчик недавно сообщил, что строительство станции идет строго по графику. Полностью используются все запланированные на это ресурсы, и даже сверх этого. Предполагается, что в нынешнем году на возведении АЭС будет использовано не менее 450 миллионов долларов. Что касается следующего года, то вполне возможно, что вложение инвестиций превысит предварительно составленные планы. При этом, заверил министр, госкорпорация «Росатом», возводящая станцию, обеспечивает своевременную поставку всех комплектующих узлов и агрегатов и нет никаких сомнений в том, что они соответствуют самым строгим требованиям качества, надежности и безопасности.

Валентин ЮЖИН.

Атом границ не признает

Беларусь не стесняется заимствовать полезный опыт. Особенно когда речь идет о такой ответственной сфере, как атомная энергетика. На днях такую возможность предложила Армения, с которой Беларусь поддерживает традиционно дружеские отношения. Посол этой страны в Минске Армен Хачатрян заявил: «В Армении уже более 40 лет успешно работает атомная электростанция. Есть научно-исследовательский институт по эксплуатации подобных объектов, в прошлом всесоюзный. То есть обладаем большим опытом в этой области и готовы им поделиться». Надо ли говорить, что предложение с благодарностью принято.

И это лишь частный пример международной интеграции в сфере ядерной энергетики, что позволяет ей динамично и безопасно развиваться. Вот еще одно тому доказательство. Казахстан и Россия подписали межправительственное соглашение о сотрудничестве в сооружении и эксплуатации атомной электростанции на территории Восточно-Казахстанской области. Это один из результатов XI Форума межрегионального сотрудничества Российской Федерации и Казахстана в казахстанском городе Атырау. Подписи под документом поставили министр энергетики Казахстана Владимир Школьник и генеральный директор государственной корпорации по атомной энергетике «Росатом» Сергей Кириенко. Владимир Школьник так прокомментировал событие: «Два ведомства — министерство энергетики Казахстана и «Росатом» — подготовили документ, завизировали и теперь отправляем его на согласование в госорганы. Ожидается, что внутригосударственные процедуры согласования завершатся до конца 2014 года».

Темп очень высокий, если учесть, что лишь в мае национальная компания «Казатомпром» и госкорпорация «Росатом» заключили меморандум о взаимопонимании по сотрудничеству в сооружении АЭС на территории Казахстана. Документ закрепил намерение сторон возвести атомную электростанцию мощностью до 1200 МВт. Предполагается, что АЭС построят в городе Курчатов. Стороны намерены сотрудничать и при обеспечении станции ядерным топливом с возможностью производства его или компонентов на предприятиях Казахстана.

Диана МАСЛЮКОВА.

Суперкомпьютер дает «добро»

Технология «Виртуальная АЭС» — уникальная разработка российских ученых, позволяющая еще до пуска энергоблока проверить технические решения и обосновать безопасность проекта «АЭС-2006». Для Беларуси наличие такой дополнительной возможности особенно важно, поскольку именно по этому проекту строится рядом с Островцом первая в стране атомная электростанция. Что же представляет собой виртуальный энергоблок и каковы особенности его применения? На эти и другие вопросы ответил начальник лаборатории научных и опытно-конструкторских разработок санкт-петербургского ОАО «Атомпроект» Евгений Образцов.

— Ученые приступили к разработке программного обеспечения для виртуальной АЭС еще во второй половине 90-х годов прошлого века. Почему так долго замысел воплощался в жизнь?

— Безопасность всегда ставилась высоко и стоила дорого. Попытки создать программное обеспечение, которое позволило бы проводить расчетную оценку работы АЭС и потенциально возможных рисков, предпринимались учеными давно. В последнем десятилетии прошлого века специалистам нашего института удалось разработать отдельные модели систем и оборудования, что можно назвать стартом в разработке виртуального энергоблока. Однако в дальнейшем работа над ПО замедлилась в связи с отсутствием финансирования и недостаточной мощностью компьютеров в тот период.

Тем не менее на фоне развития ядерной энергетики разработка виртуальной АЭС становилась все более актуальной задачей. В качестве примера можно привести требования, которые в 2003 году Финляндия озвучила во время одного из тендеров на строительство у себя атомной станции. Финны, в частности, заявили о необходимости создания симулятора для сопровождения работ по проекту АЭС, на базе которого будет строиться станция на их территории.

Постепенно появлялись программные средства, которые позволяли реалистично описывать процессы, происходящие в системах и оборудовании на энергоблоке АЭС. А на протяжении 2010-2012 годов во время реализации масштабного проекта «Развитие суперкомпьютеров и грид-технологий» в атомную отрасль активно внедрялись суперкомпьютерные технологии. Таким образом, виртуальная АЭС получила существенный импульс к развитию.

— Технологии, напоминающие разработку российских ученых, в разное время создавались в США, Финляндии и некоторых других странах. В чем принципиальное отличие виртуального энергоблока от зарубежных аналогов?

— Виртуальная АЭС отличается значительно более глубокой степенью детализации при моделировании теплофизических процессов, которые могут происходить на реальной станции, а также соответствующих систем и оборудования. В Финляндии, например, есть комплекс Apros, на котором при расчетном анализе работы АЭС большинство вспомогательных систем моделируются с максимальными упрощениями.

Важнейшая задача любой АЭС с точки зрения безопасности — не допустить начала возникновения и развития процессов, которые могут привести к аварийным ситуациям. Поэтому в виртуальный энергоблок заложена возможность с максимальной точностью показывать, как именно системы безопасности реального объекта будут реагировать на нарушения нормальной эксплуатации, аварийные процессы, в том числе вызванные отклонением работы оборудования АЭС. Причем в отличие от тренажеров, применяемых для обучения и тренировки персонала, протекание процессов на виртуальной АЭС демонстрируется с максимально возможным приближением к реальным физическим законам.

— За развитием каких ситуаций можно проследить с помощью виртуального энергоблока?

— На дисплеях виртуальной станции отображаются все устройства, предусмотренные проектом реального блочного пульта управления АЭС, так что вариантов моделирования ситуаций существует много. Например, можно остановить один из четырех главных циркуляционных насосов станции, которые подают воду для передачи тепла от реактора. И так, нажав на щите управления виртуальной АЭС всего одну кнопку, отключаем насос. Без запуска защитных систем после отключения насоса температура реактора может приблизиться к критическим величинам. Однако во время проводимого нами эксперимента этого не происходит. Ведь срабатывает автоматика — и мощность реактора снижается наполовину, давление нормализуется. В случае возникновения острой необходимости отключения еще двух насосов мощность реактора будет сведена практически к нулю, а развитие аварийной ситуации предотвращено.

— Виртуальная АЭС позволяет экономить на дорогостоящих экспериментах. Планируется ли в этой связи отказ от экспериментов с реальным оборудованием в пользу виртуального?

— Создание виртуального энергоблока сделало возможным проведение в виртуальном пространстве экспериментов, которые в действительности стоят недешево. При этом одним из преимуществ виртуальной АЭС является возможность моделировать крупномасштабное оборудование, с которым проведение экспериментов в реальных условиях не представляется возможным. Однако полный отказ от проведения натурных экспериментов невозможен по двум основным причинам. Во-первых, проведение экспериментального подтверждения вновь создаваемого оборудования и систем является одним из требований нормативных документов. Во-вторых, проводить эксперименты на высоком техническом уровне следует для пополнения верификационной базы, которая позволяет совершенствовать технологию «Виртуальная АЭС».

— Насколько возрастет продуктивность и безопасность эксплуатации атомных станций в связи с использованием виртуального энергоблока?

— Применение широкого спектра возможностей виртуальной станции позволяет не только уменьшить количество возможных несоответствий в проекте АЭС, но и проверить взаимодействие систем при работе оборудования станции в различных режимах еще до ввода АЭС в эксплуатацию. В результате появилась возможность избежать дорогостоящих переделок и неоправданных модернизаций. Также технология позволит сократить количество пусков дорогостоящего оборудования. А возможные модернизации энергоблоков АЭС при эксплуатации теперь можно проверять сначала на виртуальном энергоблоке, и только получив положительный результат, реализовывать их на реальном оборудовании.

Мария ДМИТРИЕВА.

www.kurier.lt

ReadMeHouse

Энциклопедия строительства и ремонта